Dove stanno andando i prezzi dello zinco - Panoramica del mercato dello zinco settembre 2019

Miniera di zinco in Namibia - Miniera di zinco di Skorpion

La miniera di piombo-zinco-rame Cerro Lindo della Nexa Resources in Perù, che ha prodotto tonnellate di concentrato di zinco 2018 130.000. Fonte: risorse Nexa.

Dove stanno andando i prezzi dello zinco? È una domanda che produce opinioni e previsioni significativamente diverse dai campi rialzisti e ribassisti.

Mentre i fondamentali macroeconomici dello zinco possono benissimo sostenere prezzi più robusti, il prezzo del metallo è sceso a $ 1,63 per libbra dal suo rally decennale. ($ 3.595 per tonnellata) A partire da 2018 e ha cercato di superare $ 1,36 per libbra. o $ 3.000 per tonnellata a venire. Al momento della conferenza stampa, il prezzo del metallo anticorrosivo sul London Metal Exchange (LME) era compreso tra 1,10 $ e la sterlina. (2.420 $ per tonnellata), quasi al minimo per 2019.

Contro la debolezza dello zinco è l'indicatore che le scorte globali di raffinazione sono scese ai minimi pluriennali. Le scorte di zinco di raffinazione nei magazzini LME sono di tonnellate 77.000, mentre le scorte riportate nello Shanghai Futures Exchange sono di tonnellate 89.500.

Quali sono gli stock? Le tonnellate 250.000 di inventari raffinati globali attualmente segnalati corrispondono a una settimana di consumo globale, leggermente superiore ai minimi di inizio anno, quando nei magazzini metallici c'erano solo cinque giorni di forniture. Tuttavia, questi titoli raffinati storicamente bassi non sono stati in grado di fornire un significativo aumento dei prezzi.

Le previsioni a lungo termine sui prezzi dello zinco di consenso riflettono questo sentimento e sono state recentemente ridimensionate da molte banche e broker a 1,00 a 1,10 $ una sterlina.

La retorica della guerra commerciale mondiale dell'anno scorso, in particolare tra Stati Uniti e Cina, ha affascinato la maggior parte delle materie prime e dei materiali con una domanda moderata, limitate aspettative di crescita industriale e un minore consumo di materie prime, portando a un crescente declino del sentimento.

Questo sentimento macroeconomico negativo ha colpito le economie asiatiche più della maggior parte, seguito dall'Europa.

Uno dei più importanti barometri economici della Cina, l'indice Manufacturing Purchasing Managers (PMI), misura l'attività economica nella produzione cinese su base mensile. Le PMI hanno mostrato una tendenza generale negativa dall'inizio di 2018 e hanno perso numerose previsioni nell'ultimo anno. Con un calo di 49,4 a giugno, le PMI sono scese al di sotto di 50 per quattro degli ultimi sei mesi di quest'anno. Il livello del punto 50 separa l'espansione verso l'alto dalla contrazione verso il basso. Il PMI cinese per luglio è previsto con 49,6.

Tra i metalli di base, lo zinco ha recentemente sovraperformato in particolare i suoi metalli gemelli, scendendo di 2018% dai suoi massimi all'inizio di 35. Il rame e il nichel hanno subito un calo fino a 20% e 31%, rispettivamente.

"La corsa al rialzo nel mercato dello zinco si sta avvicinando alla fine", ha detto Orest Wowkodaw, amministratore delegato e analista di ricerca senior presso Scotia Capita, in una nota di ricerca dell'11 luglio. "Mentre le azioni visibili di zinco hanno finalmente raggiunto livelli criticamente bassi come previsto, il sentimento macroeconomico negativo ha contribuito in gran parte a rovinare i partecipanti".

Estrazione di zinco e operazioni di Nexa, uno dei maggiori produttori di zinco al mondo

La chiusura di tre miniere fisse globali (Lisheen in Irlanda, Braunschweig in Canada e Century in Australia) tra 2013 e 2016, nonché i tagli alla produzione in alcune miniere Glencore (LON: GLEN) in 2016 hanno provocato una significativa carenza del mercato dell'offerta di concentrati di zinco il grilletto più importante per la corsa al toro del metallo da 2016 a 2018. Tuttavia, questo è diminuito di recente in quanto 2018 sta lanciando una crescente offerta di concentrati e dovrebbe crescere nei prossimi anni. Questo aumento dell'offerta potrebbe compensare i deficit e riportare il saldo della raffinazione dei metalli in uno scenario di surplus quest'anno.

Secondo l'ultima "Q2 / 2019 Preview Equity Research Note" di TD Securities, l'offerta di minerale di zinco è in aumento. "In un contesto di domanda più debole e più granulare, l'offerta di miniere è aumentata, con diverse grandi miniere operative, tra cui Gamsberg (in Sud Africa) e Dugald River (in Australia)", ha detto la banca. “Contribuisce all'offerta anche la ripresa delle attività Century (anche in Australia) attraverso il trattamento dei rifiuti minerari. Wood Mackenzie prevede una crescita annuale dell'offerta mineraria del 3,2% nel 2019 e del 6,7% nel 2020. Prevediamo che l'offerta mineraria potrebbe essere negativa fino al 2023 poiché i prezzi più bassi scoraggiano i nuovi progetti ".

Inoltre, nonostante più di un decennio di forte crescita della produzione mineraria cinese di anno in anno, la produzione è diminuita da 2016 a 2018 a causa di controlli ambientali più rigorosi. Ma l'umore ora tende di nuovo a una crescente produzione da parte delle miniere cinesi. La Cina è considerata il più grande minatore di zinco del mondo, con un terzo dell'offerta globale. La recente revisione fondamentale di Scotiabank sulle materie prime chiave sta ipotizzando una crescita della fornitura cinese di miniere da 2019 a 2021 del 2,5% annuo.

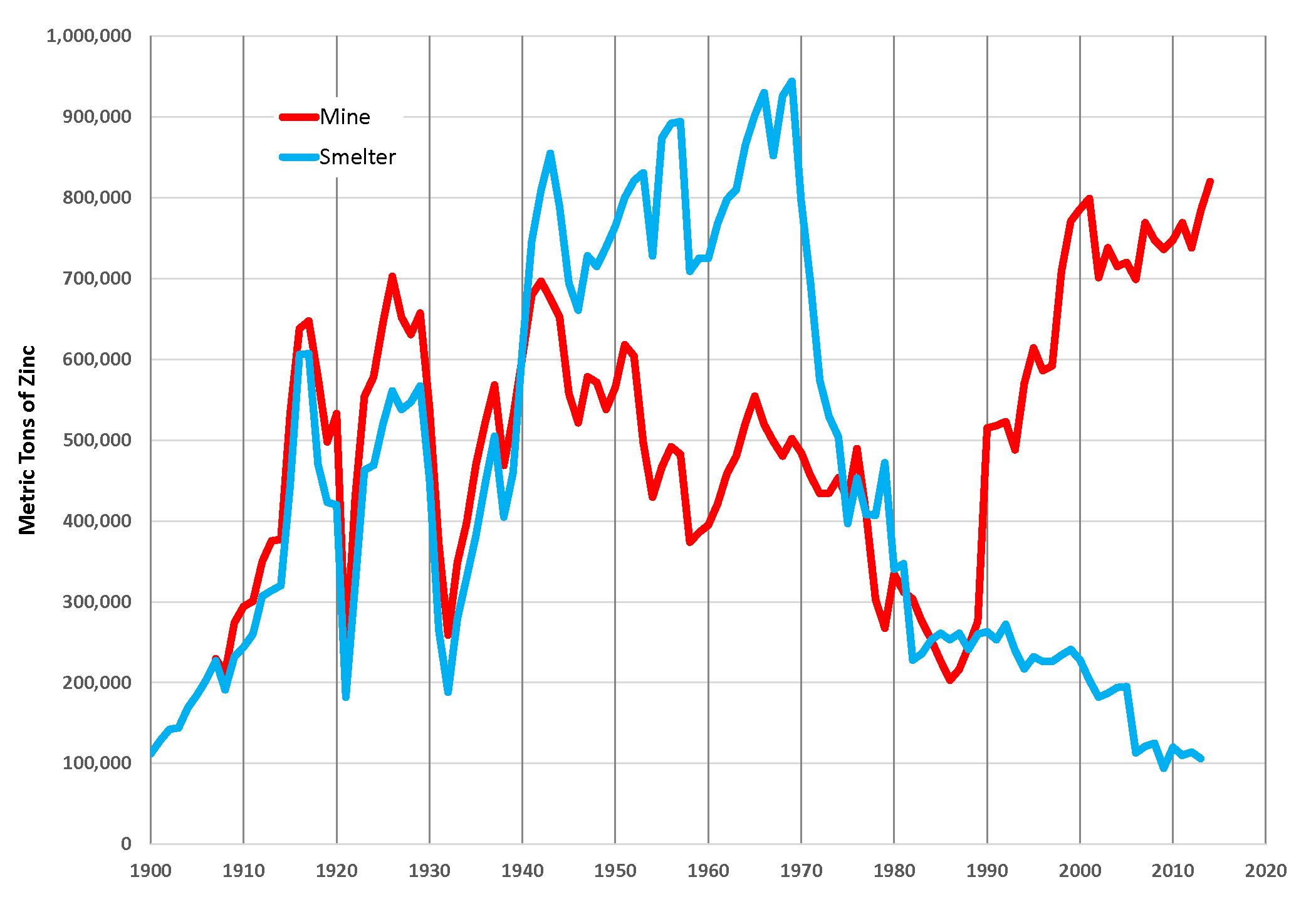

Produzione di minerale di zinco e fusione di zinco negli Stati Uniti

La trasformazione del concentrato di zinco dalle miniere in zinco raffinato di livello industriale si trova negli impianti di fusione. Mentre la maggior parte degli anni passati ha registrato un'eccessiva capacità di fusione per fonderia, negli ultimi anni un numero maggiore di normative ambientali in Cina ha ridotto la propria capacità e smorzato la produzione raffinata, sebbene sia stata modellata una crescita modesta. Questo graduale aumento della capacità di raffinazione cinese e piccoli aumenti previsti della capacità occidentale potrebbero aiutare a surplus del mercato della raffinazione di zinco nel corso del prossimo anno.

Nonostante questi modesti aumenti della capacità di fusione, i costi di trattamento (TC) addebitati dalle fonderie per perfezionare il loro concentrato sono aumentati. I TC di benchmark internazionali, negoziati annualmente tra fonderie e produttori di zinco, sono passati da un minimo pluriennale di dollari 147 per tonnellata di concentrato di zinco in 2018 a circa 245 dollari per tonnellata per 2019. Ancora più drammatico è il rapido aumento del mercato spot-TK, che si è ripreso da un minimo di 19 $ / t all'inizio di 2018 a un massimo di 275 $ / t all'inizio di quest'anno.

Sfortunatamente, la crescente offerta di concentrato per i minatori ha aumentato il vantaggio per le fonderie.

Il consumo mondiale di zinco è in media di 14 milioni di tonnellate all'anno. L'urbanizzazione e l'industrializzazione stanno guidando il consumo globale di zinco, con l'edilizia, i trasporti e le infrastrutture che sono i settori principali per il suo utilizzo.

Lo zinco viene utilizzato principalmente per la sua capacità anticorrosiva e funge da metallo legante per prevenire la ruggine dell'acciaio. Questa zincatura rappresenta l'60% dell'uso mondiale del metallo. Altre applicazioni chiave includono leghe per pressofusione, produzione di ottone, ossidi e prodotti chimici.

Secondo Scotiabank Research, lo sviluppo della domanda globale di zinco da 2012 a 2017 ha registrato una media di 2,3% all'anno, ma 2018 ha registrato una crescita negativa di 0,3%. La banca prevede inoltre una crescita negativa della domanda per 0,5% quest'anno, seguita da un leggero aumento del consumo 1% in 2020 e 1,5% nell'anno 2021.

Lo zinco dovrebbe rimanere di gran lunga il principale utilizzatore finale di zinco, ma le potenziali fonti di domanda sono l'agricoltura. L'International Zinc Association è un forte sostenitore dell'Iniziativa Zinco Nutriente e Zinco salva i bambini (insieme all'UNICEF), che ha sostenuto e implementato l'uso dello zinco come micronutriente nei fertilizzanti.

La Zinc Nutrient Initiative ha lanciato più di 500 sperimentazioni in otto paesi - Cina, India, Bangladesh, Repubblica Democratica del Congo, Malawi, Brasile, Perù e Messico - identificando i terreni agricoli a basso contenuto di zinco. L'aggiunta di zinco ai fertilizzanti ha comportato un aumento significativo delle rese delle colture e un aumento del valore nutritivo del prodotto coltivato.

La tecnologia delle batterie allo zinco è un altro uso emergente del metallo che potrebbe portare a una crescita futura. Tuttavia, è ancora in una fase iniziale e il mercato delle batterie può essere molto dinamico. La tecnologia delle batterie ad aria in zinco è diventata commerciale e offre opzioni di ricarica economiche per lo stoccaggio di energia elettrica.

Estratta principalmente come materia prima primaria, l'area della miniera di zinco è dominata da poche grandi società minerarie combinate: Glencore, Hindustan Zinc-Vedanta e Teck, che insieme rappresentano oltre il 20% dell'offerta mineraria mondiale.

Altri importanti produttori di zinco includono Nexa Resources (TSX: NEXA), Boliden, Sumitomo, Minera Volcan, Trevali Mining (TSX: TV) e Lundin Mining (TSX: LUN).

Northern Miner, Mine.com, Institute of Rare Earths and Metals