Fonte: USGS

La politica americana nella gestione dei minerali critici

Il presidente Trump e diversi politici americani hanno espresso preoccupazione per la dipendenza degli Stati Uniti dalle importazioni di minerali critici e la potenziale interruzione delle catene di approvvigionamento che utilizzano minerali critici per vari usi finali, tra cui la difesa e le applicazioni elettroniche. Le quote di esportazione cinesi per un sottoinsieme di minerali critici chiamati Rare Earth Elements (REE) e la riduzione della Cina nelle forniture di REE al Giappone in 2010 hanno esacerbato le preoccupazioni sulla vulnerabilità degli Stati Uniti.

Nel dicembre 2017, il decreto presidenziale 13817, "Una strategia federale per garantire un approvvigionamento sicuro e affidabile di minerali critici", ha incaricato il Ministero degli interni di coordinarsi con altre forze dell'ordine e pubblicare un elenco di minerali critici. Il ministero dell'Interno ha pubblicato un elenco finale di 2018 minerali critici nel maggio 35.

Le preoccupazioni di molti al Congresso si sono evolute dalle catene di fornitura REE e REE per includere altri minerali e metalli minori utilizzati in piccole quantità per una varietà di applicazioni economicamente significative (ad esempio laptop, telefoni cellulari, veicoli elettrici e tecnologie per l'energia rinnovabile) e applicazioni di difesa nazionale essere. Nel tempo, sono aumentate anche le preoccupazioni sull'accesso e l'affidabilità di intere catene di approvvigionamento di terre rare e altri minerali. Le azioni congressuali (ad es. National Defense Authorization Act per FY2014, PL 113-66) hanno portato all'acquisizione di REE e altri materiali per la riserva nazionale di difesa. Nell'anno 2017, gli Stati Uniti non avevano una produzione primaria di minerali 22 e si limitavano alla produzione di sottoprodotti di minerali 5 nell'elenco dei minerali critici. Al contrario, gli Stati Uniti sono un produttore leader di berillio ed elio e vi è una produzione primaria statunitense di 9 altri minerali critici. La Cina si è classificata come il principale produttore mondiale di minerali e metalli 16 considerati critici. Sebbene non ci sia un solo produttore monopolistico in Cina, la Cina come nazione è un produttore dominante o monopolistico di ittrio (99%), gallio (94%), metallo magnesio (87%), tungsteno (82%), bismuto (80%) e elementi delle terre rare (80%).

Gli Stati Uniti dipendono dall'importazione di 100% di minerali 14 nell'elenco dei minerali critici (a parte una piccola quantità di riciclaggio). Questi minerali sono input difficili da sostituire nell'economia statunitense e nelle applicazioni di sicurezza nazionale; Includono, tra gli altri, grafite, manganese, niobio, terre rare e tantalio. Gli Stati Uniti fanno affidamento su oltre il 75% su altri minerali critici 10: antimonio, barite, bauxite, bismuto, potassa, renio, tellurio, stagno, concentrato di titanio e uranio.

L'attuale obiettivo della politica mineraria statunitense è promuovere forniture adeguate, stabili e affidabili di materiali per la sicurezza nazionale, la prosperità economica e la produzione industriale degli Stati Uniti. La politica mineraria statunitense attribuisce importanza allo sviluppo di forniture interne di materiali essenziali e incoraggia il settore privato domestico a produrre e elaborare tali materiali. Ma alcune materie prime non esistono in quantità economiche negli Stati Uniti e la lavorazione, la produzione e altre società a valle negli Stati Uniti potrebbero non essere economicamente convenienti a livello globale. Il Congresso e altri responsabili politici hanno diverse opzioni legislative e amministrative da considerare quando decidono se e, in tal caso, come dovrebbero affrontare il ruolo degli Stati Uniti e le carenze minerarie critiche.

Introduzione

- Il presidente Trump e diversi legislatori statunitensi hanno espresso preoccupazione per la dipendenza degli Stati Uniti dalle importazioni di minerali critici e la vulnerabilità ai guasti critici della catena di approvvigionamento per varie applicazioni di uso finale, comprese le applicazioni di difesa ed elettronica. Le quote di esportazione cinesi per un tipo di minerale critico chiamato Rare Earth Elements (REE) e la riduzione della Cina dei trasporti di terre rare in Giappone per una disputa 2010 controversa hanno dato agli Stati Uniti un campanello d'allarme per il controllo monopolistico cinese del REE globale -Angebots rappresenta.

- Le misure adottate dai cinesi hanno portato a prezzi record per le terre rare e hanno iniziato a far luce sui potenziali rischi di approvvigionamento e sulle vulnerabilità della catena di approvvigionamento per le terre rare e altre materie prime e metalli utilizzati per la difesa nazionale, le tecnologie energetiche e l'industria elettronica, tra gli altri. Gli usi finali sono necessari. I legislatori statunitensi hanno emanato leggi e consigliato su come spiegare il potenziale rischio di approvvigionamento e la vulnerabilità alle forniture di terre rare e alle fatture che incoraggerebbero lo sviluppo di miniere di terre rare autoctone. Dopo il 2010, i responsabili politici hanno affrontato una serie di questioni politiche, tra cui una catena di approvvigionamento interna necessaria per affrontare i potenziali rischi di approvvigionamento e una catena di approvvigionamento RRE alternativa al di fuori della Cina fornirebbe un accesso affidabile e meno rischioso alle RRE tra gli alleati? Con lo svolgersi degli eventi negli anni 2010, è diventato chiaro che fornire forniture a monte al di fuori della Cina era insufficiente e che anche l'accesso e l'affidabilità di intere catene di approvvigionamento per le terre rare e altri minerali per la sicurezza economica e nazionale sono a rischio . La preoccupazione di molti al Congresso è aumentata dalle catene di approvvigionamento di terre rare e terre rare ad altri minerali o metalli più piccoli utilizzati in piccole quantità per una varietà di applicazioni economicamente significative.

- Questi metalli secondari sono usati in quantità relativamente piccole in applicazioni quotidiane come laptop, telefoni cellulari e veicoli elettrici, tecnologie per l'energia rinnovabile e applicazioni di difesa nazionale.

Da 2010 a oggi

Dopo che le azioni della Cina nel 2010 hanno contribuito ad aumentare i prezzi per i vari elementi, il Congresso inizialmente si è concentrato sulle forniture di terre rare (ad esempio, dove la nuova produzione di terre rare potrebbe iniziare negli Stati Uniti). Dal 2010 sono state proposte diverse leggi che farebbero leva su una varietà di opzioni e approcci politici, dalla pianificazione all'implementazione delle produzioni REE.

A 2010, l'unica miniera di terre rare degli Stati Uniti era a Mountain Pass, California, di proprietà di Molycorp, Inc. Da metà 1960 a 1980, il Mountain Pass Mine di Molycorp era la principale fonte mondiale di ossidi di terre rare. Tuttavia, entro l'anno 2000 è stato importato quasi tutti i metalli separati delle terre rare, soprattutto dalla Cina. Molycorp, Inc. 2002 ha interrotto la produzione nella sua miniera a causa dell'eccesso di offerta cinese di REE e di una produzione più economica, nonché di una serie di problemi ambientali (come una conduttura che trasportava acqua contaminata) e problemi normativi a Mountain Pass.

Tra 2010 e 2012, sul Mountain Pass c'erano diversi aspetti ambientali (come una conduttura che trasportava acqua contaminata) e problemi normativi, quindi Molycorp, Inc. 2002 ha interrotto la produzione nella sua miniera.

- Come si può sviluppare una catena di approvvigionamento completamente integrata a livello nazionale?

- È necessaria una catena di approvvigionamento nazionale per far fronte ai potenziali rischi di consegna?

,

- Una catena di approvvigionamento alternativa al di fuori della Cina fornirebbe un accesso affidabile e meno rischioso agli elementi necessari delle terre rare, poiché la Cina è in una posizione di monopolio in tutti gli aspetti della catena di approvvigionamento delle terre rare?

Un'altra preoccupazione immediata è stata l'investimento e le competenze necessarie per costruire una catena di approvvigionamento affidabile al di fuori della Cina.

Nel 2012, Molycorp, Inc. ha riaperto la sua miniera di Mountain Pass e Lynas Corporation, Ltd. ha iniziato la produzione in Australia, aggiungendo più terre rare al mix globale, sebbene la maggior parte della produzione fosse in terre rare leggere (LREE) per costruire la catena di approvvigionamento al di fuori della Cina.

Nel 2012, Molycorp, Inc. ha riaperto la sua miniera di Mountain Pass e Lynas Corporation, Ltd. ha iniziato la produzione in Australia aggiungendo più terre rare alla fornitura globale - sebbene la maggior parte della produzione fosse in terre rare leggere (LREE), le terre rare pesanti (HREE) sono necessarie per i magneti permanenti - l'uso in più rapida crescita per Elementi delle terre rare in questo momento. I magneti permanenti sono componenti importanti dei sistemi missilistici nazionali, delle turbine eoliche e delle automobili. Con i prezzi più alti, la domanda è tornata poiché alcune aziende hanno iniziato a utilizzare meno REE, provare sostituti o diversificare la loro fonte di materie prime al di fuori della Cina. Con la produzione cinese (compresa la produzione illegale), c'era più offerta che domanda per molte delle apparecchiature elettriche ed elettroniche ei prezzi sono diminuiti. La miniera di Mountain Pass era economicamente insostenibile a causa del forte calo dei prezzi e del debito di Molycorp. Molycorp ha presentato istanza di protezione dal fallimento secondo il Capitolo 2015 nel giugno 11. Nel giugno 2017, MP Mine Operations LLC (MPMO) ha acquistato la miniera di Mountain Pass per $ 20,5 milioni. MPMO è un consorzio guidato dagli Stati Uniti in cui la società cinese Leshan Shenghe Rare Earth Company detiene una partecipazione di minoranza del 10% senza diritto di voto. Nel 2018, si dice che MMPO abbia ripreso la produzione a Mountain Pass. Vedere la tabella 1 per la cronologia di Molycorp. Nel marzo 2019, il governo cinese ha annunciato una riduzione delle quote di produzione di REE e ha suggerito che le REE prodotte in Cina dovrebbero essere vendute in Cina solo per la loro produzione interna

Tabella 1. Pianificare Molycorp, Inc. selezionato in relazione alle attività

Da metà 1960er a 1990er anni

La miniera di Mountain Pass di Molycorp era la principale fonte mondiale di ossidi di terre rare negli anni 1960-1980. La produzione statunitense ha iniziato a diminuire rapidamente negli anni di 90 quando la produzione più economica della Cina ha iniziato a intensificarsi.

Fino a 2000

Quasi tutti i metalli delle terre rare separati negli Stati Uniti sono stati importati, soprattutto dalla Cina.

2002

Molycorp ha cessato la produzione nella sua miniera a causa dell'eccesso di offerta e della produzione a basso costo della Cina, nonché di una serie di problemi ambientali (come una conduttura che trasportava acqua contaminata) e normative al Mountain Pass. Da allora, gli Stati Uniti hanno perso quasi tutte le loro infrastrutture nella catena di approvvigionamento delle terre rare, compresa la capacità intellettuale.

2008

Sotto la nuova proprietà, Molycorp ha avviato una campagna per cambiare la posizione delle terre rare negli Stati Uniti con il suo modello di business "mine to magnet" (integrazione verticale).

2011

Molycorp ha gettato le basi per un nuovo impianto di separazione presso la miniera di Mountain Pass per consentire un processo proprietario di separazione dell'ossido progettato per richiedere meno reagenti e riciclare le acque reflue. Non è pertanto necessario un sistema di smaltimento.

(Aprile) Molycorp ha acquisito la sua filiale giapponese Santoku America a Tolleson, in Arizona, e l'ha ribattezzata Molycorp Metals and Alloys (MMA). Questa acquisizione faceva parte della strategia dell'azienda per diventare un'azienda integrata verticalmente. Sono state prodotte leghe di neodimio-ferro-boro (NdFeB) e samario-cobalto (SmCo) che vengono utilizzate nella fabbricazione di magneti permanenti. Molycorp Metals and Alloys è stato l'unico produttore statunitense a produrre la lega NdFeB.

(Aprile) Molycorp ha acquisito una quota di maggioranza dell'90,023% in AS Silmet (ribattezzato Molycorp Silmet), un elemento estone delle terre rare e un processore di metalli preziosi.

(Novembre) Molycorp ha stretto una joint venture con Daido Steel e la giapponese Mitsubishi Corporation per produrre magneti sinterizzati a terre rare (NdFeB) in Giappone, che sono stati venduti sul mercato mondiale.

2012

(Giugno) Molycorp ha acquisito Neo Materials Technology, Inc., con sede a Toronto (ribattezzata Molycorp Canada), con attrezzature per la lavorazione di terre rare e polveri a magneti permanenti in Cina. Molycorp ha ripreso la produzione di terre rare.

2015

(Giugno) Molycorp fa domanda per la protezione fallimentare del capitolo 11.

2016

(Agosto) Neo Performance Materials si forma dopo la ristrutturazione di Molycorp come società privata. Molycorp rimane un'entità indipendente in quanto proprietario della Mountain Pass Mine.

2017

Neo Performance Materials completa una IPO alla Borsa di Toronto.

2017

(Giugno) Un consorzio, MP Mine Operations, LLC (MPMO) - composto da JHL Capital Group, LLC (alias MP Materials) (65%), QVT Financial LP (25%) e Leshan Shenghe Rare Earth Company (10%) - acquista Mountain Pass Mine per $ 20,5 milioni.

2018

(Gennaio) Secondo MPMO, la produzione sul passo di montagna è stata ripresa a gennaio 2018. Al momento della stesura di questo documento, i dati di produzione non erano ancora disponibili.

Fonti: CRS tramite CRS Report R41347, Rare Earth Elements: The Global Supply Chain di Marc Humphries e articoli da http://www.mining.com, tra cui "Molycorp Thrown a Lifeline" (31 agosto 2016) e "Mountain Pass Sells for $ 20.5 milioni "(16 giugno 2017) di Andrew Topf.

Come accennato in precedenza, la vulnerabilità delle RRE in questione si è estesa ai minerali critici. Le valutazioni che utilizzano una matrice di criticità hanno identificato minerali (come terre rare, cobalto e tantalio) che potrebbero riscontrare carenze di approvvigionamento e mettere in pericolo l'economia e la sicurezza nazionale. Il National Research Council, il Department of Energy (DOE) e il Massachusetts Institute of Technology (MIT) hanno prodotto valutazioni di criticità complete già dalla recente discussione sul rischio di approvvigionamento di minerali e sulla potenziale domanda di minerali dal settore delle tecnologie energetiche. Molti altri, come Nassar, Du e Graedel, hanno affrontato il problema della criticità e del rischio di approvvigionamento sin da 2010 e offrono una varietà di modelli che esaminano il rischio di approvvigionamento e le vulnerabilità associate a questi minerali. Valutare questi modelli non rientra nell'ambito di questo rapporto.

interessi Congresso

Proposte proposte congressuali che sono menzionate in una serie di disegni di legge dal 111. Il Congresso sui minerali critici include:

Le economie emergenti stanno aumentando la loro domanda di terre rare mentre si industrializzano e si modernizzano;

Una varietà di minerali è essenziale per la crescita economica e le infrastrutture;

Gli Stati Uniti hanno enormi risorse naturali ma allo stesso tempo diventano sempre più dipendenti dalle importazioni;

L'esplorazione delle materie prime negli Stati Uniti rappresenta circa il 7% del totale mondiale (rispetto allo 19% nei primi anni di 90);

Gli elementi pesanti delle terre rare sono fondamentali per la difesa nazionale;

La Cina ha il controllo monopolistico sulla catena del valore delle terre rare, e c'è stato un trasferimento di tecnologia da società statunitensi e altri alla Cina per ottenere l'accesso a terre rare e materiali a valle;

Le normative sul torio rappresentano un ostacolo allo sviluppo di terre rare negli Stati Uniti;

Una consapevolezza congressuale che la Cina potrebbe interrompere le forniture degli Stati Uniti di terre rare e altri minerali critici;

È importante sviluppare la base industriale nazionale per la produzione di minerali strategici e critici; e

Gli Stati Uniti devono assumersi alcuni rischi sotto forma di aiuti per opportunità di investimento interno.

Il Comitato del Senato per l'energia e le risorse naturali ha tenuto un'audizione il 14 maggio 2019 a pagina 1317, l'American Mineral Security Act, "Examining the Path to Achieving Mineral Security". Il 115 ° Congresso ha tenuto due audizioni del Congresso sui minerali critici : uno il 12 dicembre 2017 dalla sottocommissione per l'energia e le risorse minerarie della Camera su "Investigating the Consequences of America's Dependence on Foreign Minerals", e un secondo il 17 luglio 2018 dalla Commissione per l'energia e le risorse naturali del Senato sull'esame più critico dell'elenco finale Minerali.

"12 Il 115 ° Congresso ha tenuto due audizioni del Congresso sui minerali critici: una il 12 dicembre 2017 dalla sottocommissione per l'energia e le risorse minerali della Camera su" Investigating the Consequences of America's Dependence on Foreign Minerals ", e una seconda il 17 luglio 2018 dal Comitato del Senato per l'energia e le risorse naturali per rivedere l'elenco finale dei minerali critici.

Le opzioni per la creazione di catene di approvvigionamento affidabili per questi minerali e metalli includono opzioni per le politiche del settore minerario e delle risorse pubbliche. Il governo e molti rappresentanti del Congresso hanno raggruppato le preoccupazioni in merito alla dipendenza dalle importazioni e allo sviluppo delle forniture nazionali in una serie di proposte politiche volte a semplificare il processo di concessione di licenze per la produzione di minerali critici nazionali e possibilmente ad aprire più spazio pubblico per l'esplorazione dei minerali. Un rapporto dello US Geological Survey (USGS) 2017, risorse minerarie critiche degli Stati Uniti, presenta le sue classificazioni minerarie di minerali critici 23 all'intera nazione, ma non rivela ciò che potrebbe essere disponibile negli stati in cui ne esistono molti Le proposte legislative sono indirizzate. Altri al Congresso vogliono essere sicuri che se verrà istituita una procedura di licenza più efficiente, tutti i meccanismi di protezione ambientale e influenza pubblica rimarranno intatti, se non addirittura migliorati.

Lo scopo di questo rapporto

Questo rapporto esamina il processo attraverso il quale è stato compilato l'elenco dei minerali critici, perché questi minerali sono considerati critici, dove avviene la produzione e in quali paesi esistono le maggiori riserve di minerali critici. Fornisce una breve panoramica dei requisiti dei materiali per le batterie agli ioni di litio, nonché per le turbine eoliche e solari e una discussione sulle catene di approvvigionamento di terre rare e tantalio. Questo rapporto include anche il quadro giuridico e normativo per la produzione nazionale di minerali, proposte legislative, iniziative (e azioni) da parte del Congresso e dell'esecutivo e una panoramica della politica statunitense sui minerali critici.

Esistono una serie di questioni politiche relative ai minerali statunitensi critici, come la politica commerciale (in particolare la Cina) e i minerali di conflitto, per citarne solo due. La gestione di queste domande va oltre lo scopo di questo rapporto.

Breve storia della politica dei materiali e dei minerali critici degli Stati Uniti

I minerali per la sicurezza nazionale sono stati a lungo una preoccupazione negli Stati Uniti. Ad esempio, c'erano dubbi sulla mancanza di piombo per i proiettili nei primi anni di 1800. Durante la seconda guerra mondiale e la guerra di Corea, ci furono carenze materiali che contribuirono alla formazione di scorte di difesa nazionali. L'attuale offerta di minerali e materiali strategici e critici è stata sviluppata per affrontare le emergenze nazionali legate alle questioni di sicurezza e difesa nazionali; non è stato creato come una riserva economica.

1939, dopo l'invasione della Germania in Polonia, l'1939 Strategic Materials Act (50 USC §98, PL 76-117) ha autorizzato gli Stati Uniti a creare uno stock strategico di materiali. 1946 è stato quindi promulgato il Strategic and Critical Stockpiling Act per preparare gli Stati Uniti alle emergenze militari nazionali e prevenire carenze di materiale. La legge di 1946 (PL 79-520) ha fissato un obiettivo di 2,1 miliardi di dollari in materiali che dovrebbero essere spesi per lo stoccaggio. Il Congresso ha aumentato l'inventario delle scorte a 4 miliardi di dollari in quattro anni (1950-1953). L'1950 Defence Production Act (50 USC §4501, PL81-774) ha aggiunto $ 10 miliardi a 8,4 per espandere la sua offerta di materiali strategici e critici.

1951 ha costituito la Commissione per la politica sui materiali (nota anche come Commissione Paley) per il presidente Truman, che ha raccomandato uno stock di materiali strategici e l'uso di fonti straniere più economiche. Il presidente Eisenhower ha fissato obiettivi di stoccaggio a lungo termine durante un'emergenza nazionale per prevenire carenze durante la seconda guerra mondiale e la guerra di Corea.

Il periodo iniziale per la durata dell'emergenza, che doveva coprire gli inventari, era di tre anni, ma è stato successivamente ridotto a un anno. Tuttavia, con l'adozione dell'atto di revisione delle scorte di minerali strategici e critici di 96 (PL 41-1979), una contingenza militare di tre anni è stata ripristinata come criterio per gli obiettivi di stoccaggio. Il finanziamento delle scorte è stato successivamente aumentato a 20 miliardi di dollari.

Durante l'era della guerra fredda, il National Defense Stockpile (NDS) aveva una ricchezza di materiali strategici e critici. All'inizio degli 90, dopo la guerra fredda con l'Unione Sovietica, il Congresso degli Stati Uniti sostenne la modernizzazione e la modernizzazione delle scorte strategiche. Fino all'anno fiscale 1993, il National Defense Authorization Act (NDAA) per l'anno finanziario 1993 (PL 102-484) ha approvato un ampio sell-off dei materiali obsoleti e in eccesso di 44 nel suo stock come alluminio metallo, ferrocromo, ferromanganese, cobalto, nichel, argento e stagno zinco. La maggior parte di questi materiali è stata venduta al settore privato. I proventi di queste vendite sono stati trasferiti ad altri programmi federali o di difesa (DOD).

Lo stock moderno

1988 ha incaricato il sottosegretario di Stato per gli appalti, la tecnologia e la logistica di gestire l'inventario del magazzino e le attività operative dell'NDS al direttore dell'Agenzia per la logistica della difesa (DLA). Tra l'altro, la DLA gestisce le operazioni in corso del programma di magazzino.

L'inventario attuale contiene materiali 37 del valore di 1,152 miliardi di dollari. Gran parte dei materiali sono metalli lavorati o altri prodotti a valle come barre di metallo al cumbio (niobio), metallo al germanio, metallo al tantalio, rottami di metallo, barre di berillio, cristalli di quarzo e metallo al titanio.

L'azione congressuale a partire da 2014 ha portato all'acquisizione di REE e altri materiali per l'NDS. La DLA acquisisce sei materiali basati sulla NDAA per l'esercizio finanziario 2014: ferro-niobio; disprosio metallo; ossido di ittrio; Cadmio zinco Telluridsubstrate; Agli ioni di litio precursore; e triamitrobenzene triamino.

Nell'esercizio finanziario 2016, DLA ha compiuto progressi sui suoi obiettivi per ittrio e disprosio metallo di elevata purezza durante l'esercizio finanziario 2014. L'NDS ha avviato un programma per sviluppare metodi economici per il riciclaggio di rifiuti derivati da rifiuti e rifiuti. L'obiettivo era quello di esplorare le tecnologie per determinare se il riciclaggio negli Stati Uniti fosse possibile. Il lavoro su questo obiettivo del progetto è in corso.

Oltre alle acquisizioni e agli aggiornamenti, il Congresso ha approvato una proposta del DOD per la vendita di materiali che sono stati considerati oltre le esigenze del programma ai sensi del NDAA FY2017 (PL 114-328).

Iniziative e misure su minerali critici

Sviluppo dell'elenco dei minerali critici

EO 13817, "Una strategia federale per garantire un approvvigionamento sicuro e affidabile di minerali critici", pubblicato il 20 dicembre 2017, ha incaricato il Dipartimento degli interni (DOI) di coordinarsi con altri uffici per redigere un elenco dei nel registro federale ha pubblicato minerali critici 60 giorni dopo la prima edizione. Il 17 dicembre 2017, il Segretario dell'Interno ha emesso l'ordinanza del Segretariato (n. 3359, Critical Mineral Independence and Security) incaricando l'US Geological Survey (USGS) e il Bureau of Land Management (BLM) di compilare l'elenco. Le agenzie DOI, in collaborazione con altri (ad esempio DOD, DOE e membri del sottocomitato del National Science and Technology Council sulle catene di approvvigionamento di minerali critici e strategici [CSMSC]), hanno sviluppato un elenco non classificato di 35 minerali secondo determinati criteri. Il ministro dell'Interno ha pubblicato l'elenco finale dei minerali critici nel maggio 2018.

L'USGS ha utilizzato il metodo critico di preallarme minerale sviluppato dal CSMSC come punto di partenza per la progettazione dell'elenco. Una delle metriche utilizzate era l'indice Herfindahl-Hirschman, che misura la concentrazione della produzione per paese o azienda. Un'altra metrica utilizzata è stata l'indice di governance mondiale, che è stato utilizzato per determinare la volatilità politica di un paese e si basa su sei indicatori. La metodologia di allarme rapido è un processo in due fasi. Il primo livello utilizza la media geometrica di tre indicatori per determinare se il minerale è potenzialmente critico: rischio di offerta (concentrazione della produzione), crescita della produzione (variazione delle dimensioni del mercato e risorse geologiche) e dinamica del mercato (variazioni dei prezzi). Il secondo stadio utilizza i risultati del primo stadio per determinare quale dei minerali potenzialmente critici richiede un'analisi approfondita.

Nello sviluppo dell'elenco, la USGS si è anche basata sui suoi dati netti sul trasferimento delle importazioni; la sua carta professionale 1802, NDAA FY2018 (PL 115-91) del DOD; Dati sull'uranio della US Energy Information Administration (EIA); e il contributo di numerosi esperti. L'USGS ha fissato una soglia al di sopra della quale i minerali sono stati classificati come critici. Alcuni minerali al di sotto della soglia, che avevano applicazioni critiche, erano anche inclusi nell'elenco. L'USGS ha utilizzato l'analisi della catena di approvvigionamento per includere alcuni metalli, come l'alluminio, poiché gli Stati Uniti si basano su 100% sulla bauxite, il minerale di origine principale per la produzione di alluminio.

L'elenco non classificato di minerali 35 non indica il livello di criticità per alcuni rispetto ad altri. Ciò è significativo in quanto alcuni studi precedenti avevano dimostrato che le riserve di metalli del gruppo del platino, REE, niobio e manganese sono potenzialmente molto più vulnerabili di litio, titanio e vanadio. Inoltre, i REE non sono suddivisi per elementi. Alcuni degli elementi pesanti delle terre rare hanno dimostrato di essere più critici e suscettibili di carenza rispetto ad alcuni degli elementi più leggeri.

Altre misure federali per i minerali critici

Oltre a sviluppare un elenco di minerali critici, il Congresso e varie forze dell'ordine hanno investito in altre attività relative ai minerali critici. Investire in ricerca e sviluppo (R&S) è considerato da molti esperti (ad esempio DOE, MIT e altrove) come fondamentale nel supportare e sviluppare nuove tecnologie che affrontano tre aree principali: maggiore efficienza nell'uso di materiali, sostituti o alternative per minerali critici e riciclaggio minerali critici. Di seguito troverete una sintesi delle attuali attività di ricerca e sviluppo selezionate e delle attività di informazione e analisi del governo federale sui minerali critici presso le autorità federali.

Dipartimento di energia

Giradischi per materiali critici

La domanda di bilancio del DOE per l'anno fiscale 2019 includeva finanziamenti per ricerca e sviluppo su terre rare e altri materiali critici. Il Critical Materials Hub del DOE conduce ricerca e sviluppo su una serie di sfide relative ai materiali critici, incluso il riciclaggio a fine vita per ridurre al minimo le potenziali interruzioni della catena di approvvigionamento REE. Il finanziamento per il programma è stato di $ 2017 milioni all'anno negli ultimi tre anni fiscali (FY2019-year25) poiché FY2019 è il terzo anno della sua seconda fase di ricerca quinquennale. Il Congresso ha approvato questo sostegno nonostante la proposta dell'amministrazione Trump di abolire il programma nell'AF2019 e nell'FY2020. L'hub dei materiali critici è finanziato dai consorzi di ricerca e sviluppo della produzione avanzata nell'ambito del programma DOE per l'efficienza energetica e l'energia rinnovabile.

REE dal carbone

Inoltre, nell'anno fiscale 2019, il DOE ha proposto di lanciare la sua iniziativa sui materiali critici nell'ambito del programma di ricerca e sviluppo sull'energia fossile nell'ambito del programma Advanced Coal Energy Systems per esplorare nuove tecnologie per il recupero dei rifiuti elettronici da carbone e sottoprodotti del carbone. Il Congresso aveva fornito finanziamenti per questo progetto durante l'amministrazione Obama durante il programma di ricerca e sviluppo del National Energy Technology Lab (NETL), sebbene non sia stata presentata alcuna richiesta di finanziamento. Per l'anno fiscale 2019, l'amministrazione Trump ha chiesto un finanziamento di 30 milioni di dollari per la Critical Materials Initiative; Il Congresso ha deciso di sostenere l'iniziativa con 18 milioni di dollari.

Rapporto sui minerali critici

A dicembre 2010 e dicembre 2011, il DOE ha pubblicato rapporti sulla strategia per i materiali critici. Questi rapporti esaminano e forniscono previsioni della domanda per terre rare e altri elementi necessari per numerose applicazioni energetiche ed elettroniche. Un aggiornamento su questa ricerca è in preparazione, secondo il DOE.

Home Office

Il USGS National Minerals Information Center fornisce un riepilogo annuale delle attività minerarie critiche nel suo rapporto di sintesi dei riassunti delle materie prime e nell'annuario dei minerali. USGS fornisce anche valutazioni delle risorse minerarie e ha rilasciato uno studio sulle risorse minerarie 2017 a 23, tutte classificate come critiche dal governo. Nell'anno 2010, l'USGS ha pubblicato un rapporto sul potenziale delle terre rare negli Stati Uniti. In 2017, l'USGS, in collaborazione con lo stato dell'Alaska, ha pubblicato un rapporto sui minerali critici e preziosi in Alaska e condotto un'analisi spaziale che ha identificato il potenziale minerale critico in Alaska. I risultati dell'analisi hanno fornito nuove informazioni sulle aree dell'Alaska che potrebbero contenere depositi di minerali critici.

Ministero della Difesa

In una valutazione condotta dal DOD sulla base industriale dell'industria manifatturiera e della difesa e sulla stabilità della catena di approvvigionamento, ci sono sezioni su minerali critici e implicazioni per la sicurezza nazionale. Il DOD continua a soddisfare i suoi obiettivi di inventario per vari materiali critici e ha finanziato piccoli progetti relativi alle terre rare legati alla ricerca e sviluppo.

In 2009, l'Ufficio per la politica industriale ha riesaminato la catena di approvvigionamento di minerali delle terre rare. La Segreteria della Difesa ha riesaminato la sua riserva nazionale di difesa e ha pubblicato un rapporto intitolato Riconfigurazione del Rapporto di difesa nazionale al Congresso.

Nell'ambito dell'Ike Skelton National Defense Authorization Act for Fiscal Year 2011 (Sezione 843 di PL 111-383), il Congresso ha richiesto al DOD di preparare una "Valutazione e piano per i materiali delle terre rare critiche nelle applicazioni per la difesa" ed entro il 6 luglio 2011 riferire a una serie di commissioni congressuali. La valutazione del DOD e il finanziamento del Congresso hanno sostenuto i nuovi obiettivi del campo per gli HREE.

In un'intervista di aprile a Bloomberg News con 2012, il direttore della politica industriale di DOD ha dichiarato che il DOD utilizza meno del 5% delle terre rare utilizzate negli Stati Uniti e che il DOD controlla da vicino il mercato dei materiali per terre rare identificare carenze o guasti previsti nel soddisfare i requisiti di distribuzione.

Ufficio per la politica scientifica e tecnologica alla Casa Bianca

Nel 2010 l'Office of Science and Technology Policy (OSTP) della Casa Bianca ha formato un Interagency Working Group on Critical and Strategic Minerals Supply Chains. L'attenzione del gruppo è sulla definizione delle priorità minerarie critiche e come meccanismo di allerta precoce per i deficit, sulla definizione delle priorità federali di ricerca e sviluppo, sulla revisione delle politiche nazionali e globali relative ai minerali critici e strategici (ad esempio stoccaggio, riciclaggio, commercio, ecc.) E Trasparenza delle informazioni.

La sottocommissione del Consiglio nazionale per la scienza e la tecnologia della Casa Bianca sulle catene di approvvigionamento di minerali critici e strategici ha prodotto un rapporto che descrive una metodologia di screening per la valutazione dei minerali critici. L'approccio "Early Warning Screening" per i problemi di approvvigionamento di materiale è stato inizialmente incluso come obiettivo politico degli Stati Uniti nella National Materials and Minerals Policy, Research and Development Act del 1980 (30 USC §1601) (PL 96-479).

Fornitura: produzione e risorse di minerali critici

Produzione / Distribuzione

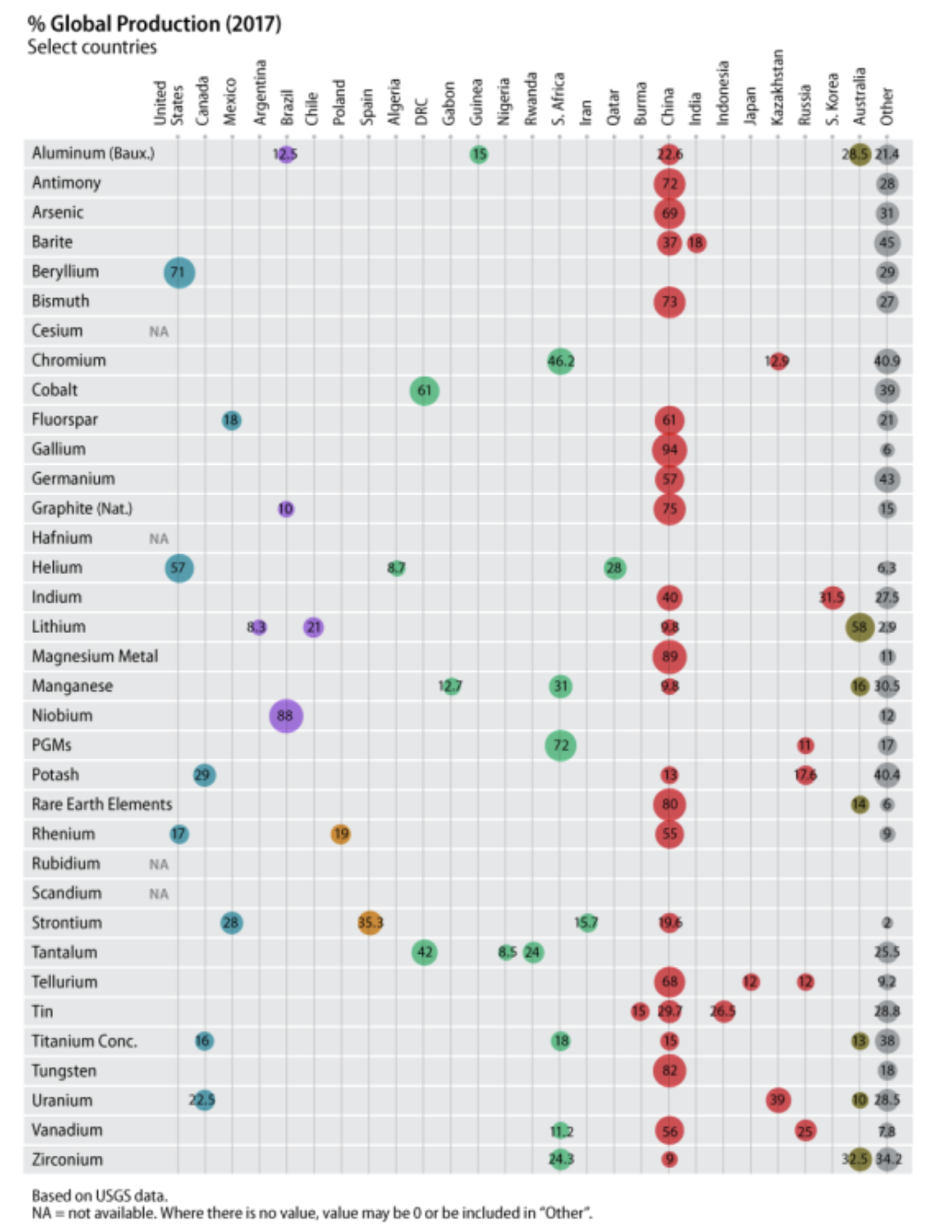

Secondo l'USGS Mineral Commodity Summaries Report 2019, la Cina si classifica come il primo produttore di minerali e metalli 16 classificati come critici. Sebbene non ci sia un solo produttore monopolistico in Cina, la Cina come nazione è un produttore monopolare di ittrio (99%), gallio (94%), metallo magnesio (87%), tungsteno (82%), bismuto (80%) e elementi delle terre rare (80 %). La Cina produce anche circa il 60% o più di grafite, germanio, tellurio e fluorite in tutto il mondo. Nell'anno 2017, gli Stati Uniti non avevano una produzione primaria di minerali 22 e nessuna produzione di sottoprodotti di cinque minerali nell'elenco dei minerali critici. Esiste una produzione primaria statunitense di nove minerali e gli Stati Uniti sono uno dei principali produttori di berillio ed elio (vedere la tabella 2, Figura 1).

La Cina ha avuto guadagni di produzione che erano ben al di sopra del resto del mondo. In 2003, la Cina aveva già dominato la produzione di grafite, indio, composti di magnesio, magnesio metallo, REE, tungsteno, vanadio e ittrio, consolidando il suo stato di produzione come numero uno circa un decennio dopo. Non solo i produttori cinesi stanno cercando di espandere la propria capacità produttiva interna, ma continuano a negoziare contratti di fornitura a lungo termine o a stringere accordi di partnership in tutto il mondo, in particolare in Africa (cobalto e tantalio), Australia (litio) e Sud America (litio).

La regione di produzione dominante per cromo, manganese, metalli del gruppo del platino, tantalio e cobalto è l'Africa meridionale. Il Brasile produce l'88% del niobio mondiale e l'Australia rappresenta l'58% della produzione globale di litio, secondo i dati USGS. Secondo i dati USGS, i minerali critici sono dominati da un singolo paese produttore: niobio dal Brasile, cobalto dalla Repubblica Democratica del Congo (RDC), metalli del gruppo del platino dal Sudafrica, REE (incluso ittrio) e tungsteno dalla Cina.

Produzione di minerali e potenziale di materie prime minerali nello stato federale

Informazioni aggiornate sulla produzione di minerali nello stato federale non sono disponibili presso il DOI. Il Government Accountability Office (GAO) ha dichiarato in un rapporto di 2008 che il DOI non ha l'autorità per raccogliere informazioni dagli operatori minerari sulla quantità di minerali prodotti o sulla quantità di riserve di minerali su terreni pubblici, e non vi è alcun obbligo per Operatore per riferire informazioni di produzione al governo federale.

Tuttavia, i precedenti rapporti DO50 e GAO51, completati nei primi 90, riferivano che oro, rame, argento, molibdeno e piombo erano i cinque minerali dominanti che erano sbarcati negli stati federali ai sensi della legge generale sulle miniere di 1872 (30 USC §). §21-54) sono stati promossi. Attualmente, la stragrande maggioranza delle attività minerarie sull'oro statale per il Nevada, sulla base delle precedenti informazioni DOI. Il rapporto DOI ha anche mostrato che la produzione di minerali dello stato federale rappresentava circa lo 6% del valore di tutti i minerali prodotti negli Stati Uniti. C'è incertezza sulla quantità di minerali prodotti nelle aree federali. La maggior parte dei minerali classificati come critici sono individuabili dalla legge generale sulle miniere di 1872 negli Stati Uniti; Le informazioni complete su quali minerali sono localizzati e prodotti negli stati federali sono incomplete. Una domanda aperta è fino a che punto esiste un potenziale di risorsa minerale critica nello stato. Fino a quando non si saprà di più dalle valutazioni delle risorse minerarie delle terre federali, sarà difficile determinare l'impatto dell'apertura delle terre federali allo sviluppo, che ora viene rimosso dallo sviluppo minerario.

Alcuni sostenitori del mining stanno supportando lo sviluppo di filiere locali per minerali critici. Altre parti interessate supportano un portafoglio diversificato di fornitori affidabili, in particolare quando le fonti estere sono più economiche o quando la produzione (o produzione) interna è antieconomica, tecnicamente non lavorabile o ecologicamente inaccettabile.

Oltre alla fornitura del prodotto

Esistono sei minerali critici classificati come sottoprodotti: indio, tellurio, gallio, germanio, cobalto e renio. Esistono differenze importanti tra la fornitura di prodotti principali e sottoprodotti. La fornitura di sottoprodotti è limitata dalle prestazioni del prodotto principale. Ad esempio, la quantità di indio che può essere prodotta nello zinco non deve superare la quantità di indio presente nel minerale di zinco. Poiché la produzione del prodotto principale continua, l'offerta di sottoprodotti può essere limitata poiché un prezzo più elevato del sottoprodotto non aumenta direttamente la sua offerta. Anche a lungo termine, la quantità di sottoprodotti che possono essere estratti economicamente dal minerale è limitata. Ossia, l'offerta di sottoprodotti è relativamente anelastica (vale a dire, non risponde in particolare agli aumenti di prezzo del sottoprodotto). Per i sottoprodotti, è il prezzo del prodotto principale, non il sottoprodotto che stimola gli sforzi per aumentare l'offerta. Ma un prezzo del sottoprodotto sufficientemente elevato può promuovere nuove tecnologie che consentono un migliore recupero dei sottoprodotti dal prodotto principale. Può accadere che l'offerta principale di prodotti contenga più sottoprodotti del necessario per soddisfare la domanda. In questo caso, gli impianti di trasformazione dei sottoprodotti dovrebbero essere ampliati in modo che la capacità di trasformazione dei sottoprodotti non diventi un fattore limitante nella fornitura di sottoprodotti.

Un'altra importante differenza tra sottoprodotto e prodotto principale è che solo i costi associati alla produzione di sottoprodotti influiscono sulla fornitura di sottoprodotti. I costi comuni (costi associati alla fabbricazione di entrambi i prodotti) sono a carico del prodotto principale e non incidono sulla fornitura di sottoprodotti. I sottoprodotti sono generalmente disponibili a un costo inferiore rispetto allo stesso prodotto che viene prodotto altrove come prodotto principale (ad esempio, i REE prodotti come sottoprodotto del minerale di ferro in Cina avrebbero costi di produzione inferiori rispetto ai REE in altre parti del mondo prodotto come prodotto principale).

I sottoprodotti non sono generalmente prodotti gratuiti, il che significa che sono costosi da produrre. I sottoprodotti possono essere gratuiti se sono soddisfatte due condizioni:

(1) La preparazione del prodotto principale deve richiedere la separazione del sottoprodotto e

(2) dopo la separazione, non è necessaria alcuna ulteriore lavorazione del sottoprodotto.

Produzione globale di minerali

La tabella 2 contiene dati sulla produzione globale di minerali critici e dei principali paesi produttori. I dati mostrano che la produzione è aumentata per quasi tutti i minerali critici da 2000, molti dei quali raddoppiati nella produzione (ad es. Cromo, indio, litio, manganese, niobio e tantalio) o triplicati (ad es. Cobalto, gallio e tellurio) ).

Tabella 2. Minerali critici: produzione globale e produttori leader, anni selezionati

(Dati in tonnellate (mt) o milioni di tonnellate (mt) se non diversamente indicato)

| Minéraux | Produzione globale | Primo Produttori in 2017 |

Commenti | |||

| 2000 | 2010 | 2017 | ||||

| Alluminio (bauxite) | 135.0 mt | 209.0 mt | 309 mt | Australia (28.5%), Cina (22.6), Brasile (12.5%), Guinea (15%), Altri (21.4%) |

Nessuna bauxite prodotta negli Stati Uniti | |

| Antimonio | 118,000 mt | 167,000 mt | 137,000 mt | Cina (72%), Altri (28%) | Produzione statunitense relativamente ridotta; nessuno riportato in 2017 | |

| Arsenico | 33,900 mt | 52,800 mt | 34,600 mt | Cina (69%), Altri (31%) | Nessuna produzione negli Stati Uniti | |

| barite | 6.2 mt | 7.85 mt | 8.7 mt | Cina (37%), India (18%), Altri (45%) |

Nessuna produzione negli Stati Uniti | |

| Berillio | 280 mt | 205 mt | 210 mt | Stati Uniti (71%), Altri (29%) | Gli Stati Uniti sono un esportatore netto | |

| bismuto | 5,880 mt | 8,900 mt | 17,100 mt | Cina (73%), Altri (27%) | Nessuna produzione negli Stati Uniti | |

| cesio | NA | NA | NA | NA | Nessuna produzione negli Stati Uniti | |

| cromo | 14.4 mt | 23.7 mt | 30.2 mt | Sudafrica (46.2%), Kazakistan (12.9%), Altri (40.9%) | Nessuna produzione negli Stati Uniti | |

| Cobalto | 33,300 mt | 89,500 mt | 120 mt | RDC (61%), Altri (39%) | Parte della produzione americana come sottoprodotto del rame | |

| fluorite | 4.5 mt | 6.0 mt | 5.7 mt | Cina (61%), Messico (18%), Altri (21%) |

Nessuna produzione negli Stati Uniti | |

| Gallio | 100,000 kg | 182,000 kg | 320,000 kg | Cina (94%), Altri (6%) | Piccola quantità di gallio di bassa qualità come sottoprodotto americano | |

| Germanio | 71,000 kg | 118,000 kg | 106,000 kg | Cina (57%), Altri (43%) | Piccola quantità della produzione statunitense come sottoprodotto del minerale di zinco | |

| Grafite (naturale) | 571,000 mt | 925,000 mt | 897,000 mt | Cina (75%), Brasile (10%), Altri (15%) | Nessuna produzione negli Stati Uniti | |

| Afnio | NA | NA | NA | NA | Lago di zirconio | |

| Elio | 98 milioni di metri cubi (mcm) | 75 mcm | 160 mcm | Stati Uniti (57%), Qatar (28%), Algeria (8.7%), Altri (6.3%) | Gli Stati Uniti sono un produttore leader | |

| Indio | 335 mt | 609 mt | 714 mt | Cina (40%), Corea del Sud (31.5%), Altri (27.5%) |

I dati sono per la produzione di raffineria | |

| Litio | 14,000 mt | 28,100 mt | 38,000 mt | Australia (58%),

Cile (21%), Cina (9.8%), Argentina (8.3%), Altri (2.9%) |

Qualche produzione negli Stati Uniti | |

| Magnesio metallo | 368,000 mt | 757,000 mt | 1.1 mt | Cina (89%), Altri (11%) | Qualche produzione negli Stati Uniti | |

| Manganese | 7.28 mt | 13.9 mt | 17.3 mt | Sud Africa (31%), Australia (16%), Gabon (12.7%), Cina (9.8%), Altri (30.5%) | Nessuna produzione negli Stati Uniti | |

| Niobio | 32,600 mt | 62,900 mt | 69,100 mt | Brasile (88%), Altri (12%) | Nessuna produzione negli Stati Uniti | |

| Platinum | 155,000 kg | 192,000 kg | 199,000 kg | Sudafrica (72%), Russia (11%) | I dati in questa riga rappresentano solo il platino. La produzione di palladio di 225,000 kg è suddivisa tra due principali produttori: il Sudafrica (39%) e la Russia (38%). Piccola quantità di produzione statunitense | |

| potassa | 25.3 mt | 33.7 mt | 41.4 mt | Canada (29%), Russia (17.6%), Cina (13%), Altri (40.4%) | Produzione statunitense relativamente piccola (circa 1%) | |

| Elementi di terre rare | 83,500 mt | 133,000 mt | 132,000 mt | Cina (80%), Australia (14%), Altri (6%) | Nessuna produzione in 2017. USGS stima la produzione statunitense a 15,000 mt in 2018. | |

| Rhenium | 28,400 kg | 47,200 kg | 51,600 kg | Cina (55%), Polonia (19%), Stati Uniti (17%), Altri (9%) | Quantità relativamente ridotta della produzione statunitense come sottoprodotto del recupero del rame | |

| Rubidio | NA | NA | NA | NA | Nessuna produzione negli Stati Uniti | |

| scandio | NA | NA | NA | NA | Nessuna produzione negli Stati Uniti | |

| Stronzio | 520,000 mt | 405,000 mt | 255,000 mt | Spagna (35.3%), Messico (28%), Cina (19.6%), Iran (15.7%) | Nessuna produzione negli Stati Uniti | |

| Tantalio | 836 mt | 681 mt | 1,810 mt | RDC (42%), Ruanda (24%), Nigeria (8.5%), Altri (25.5%) | Nessuna produzione negli Stati Uniti | |

| Tellurio | 125 mt | NA | 470 mt | Cina (68%), Giappone e Russia circa 12% ciascuno, altri (9.2%) |

Parte della produzione americana come sottoprodotto del rame e recupero del piombo | |

| Stagno | 238,000 mt | 256,000 mt | 313,000 mt | Cina (29.7%), Indonesia (26.5%), Birmania (15%), Altri (28.8%) | Nessuna produzione negli Stati Uniti | |

| Titanio | 4.3 mt | 6.4 mt | 5.5 mt | Sudafrica (18%), Cina (15%), Canada (16%), Australia (13%) |

Quantità relativamente piccola della produzione statunitense | |

| Tungsteno | 37,400 mt | 68,800 mt | 82,100 mt | Cina (82%), Altri (18%) | Nessuna produzione negli Stati Uniti | |

| Uranio | NA | 1,506 mt | 1,021 mt | Kazakistan (39%, Canada (22.5%), Australia (10%) | Qualche produzione negli Stati Uniti | |

| Vanadio | 43,000 mt | 57,600 mt | 71,200 mt | Cina (56%), Russia (25%), Sudafrica (11.2%) |

Nessuna produzione negli Stati Uniti | |

| Zirconio | 1.04 mt | 1.25 mt | 1.55 mt | Australia (32.5%), Sudafrica (24.3%), Cina (9%), Altri (34.2%) |

Qualche produzione negli Stati Uniti | |

Fonte: USGS, sintesi dei prodotti minerali, 2019. Dati sull'uranio dell'Energy Information Administration.

Note: kg = chilogrammi; NA = non disponibile. RDC = Repubblica Democratica del Congo; USA = Stati Uniti.

La tabella utilizza i dati 2017 del report Riepiloghi prodotti minerali USGS, 2019, perché il report contiene dati effettivi per 2017 e solo dati stimati per 2018.

Alcuni paesi possono essere elencati come produttori principali, ma non sono elencati come titolari di riserve principali dello stesso minerale nella tabella 4.

Figura 1. Minerali critici: produzione globale (2017)

QFonte: illustrazione generata da CRS basata su USGS Mineral Commodity Summaries, 2019.

Note: Codici colore: Blu = Nord America; Viola = Sud America; Arancione = Europa; Verde = Africa e Medio Oriente; Rosso = Asia e Russia; Verde scuro = Australia; e grigio = altri paesi non specificatamente menzionati nelle colonne precedenti.

Ricondizionamento secondario di minerali critici negli Stati Uniti

Il recupero secondario può provenire da prodotti di scarto durante la raffinazione e la produzione di metalli o da prodotti finali di scarto. Come mostrato nella Tabella 3, negli Stati Uniti, molti (ma non tutti) i minerali critici con un'elevata dipendenza netta dalle importazioni hanno attualmente poca o nessuna produzione o riserve e poca o nessuna ripresa secondaria.

Negli Stati Uniti, vi è una significativa quantità di recupero secondario di nove minerali critici secondo i riassunti delle materie prime minerarie USGS: alluminio, cromo, cobalto, gallio, indio, metallo magnesio, metalli del gruppo del platino, stagno e titanio. Mentre la capacità statunitense di recupero secondario di metalli e altri materiali tra 1997 e 2016 non è cresciuta fortemente, i tassi di recupero variano ogni anno. L'acciaio è il materiale riciclato più comunemente negli Stati Uniti. Per metalli selezionati come acciaio, rame, alluminio, cobalto e cromo, esistono infrastrutture ben sviluppate per scarti vecchi e nuovi. Per molti altri metalli, come il manganese, le terre rare e il niobio, negli Stati Uniti c'è poco riciclaggio perché è economicamente o tecnicamente insostenibile. I paesi dell'Unione Europea, del Giappone e della Corea del Sud stanno intensificando gli sforzi per una ripresa secondaria poiché le economie emergenti (ad esempio Cina e India) cercano un migliore accesso ai materiali primari.

È probabile che la quantità della maggior parte dei metalli e dei materiali disponibili per il riciclaggio continui a soddisfare una frazione della domanda, soprattutto con l'aumento della domanda. Il tasso di disponibilità (cioè basato sulla vita utile del prodotto) limita la riciclabilità. Secondo il National Research Council, il principale ostacolo al recupero secondario negli Stati Uniti è la mancanza di linee guida e programmi chiari a tutti i livelli di governo per aiutare il recupero dei materiali. Senza un mandato nazionale, il rapporto del Consiglio nazionale delle ricerche mostra che è probabile che i governi statali e locali continuino un "mosaico" di programmi e politiche.

La tabella 3 illustra il fatto che negli Stati Uniti esiste un recupero secondario molto limitato di minerali e metalli critici. I dati potrebbero indicare che mancano le infrastrutture per il recupero secondario di minerali e metalli critici. È inoltre necessario valutare i fattori economici e tecnologici per stabilire se i benefici siano superiori ai costi di recupero di determinati materiali, in particolare i bassi livelli di minerali critici che possono essere disponibili per il recupero secondario (dagli scarti di produzione o dai prodotti finali). Potrebbero essere necessarie ulteriori ricerche e sviluppi per determinare se la produzione secondaria dei minerali più dipendenti dalle importazioni può essere aumentata per ridurre la dipendenza dalle importazioni negli Stati Uniti.

Nel 2018 l'USGS ha riferito che i tassi di riciclaggio per metalli di base e metalli preziosi sono molto diversi. Ad esempio, i tassi di riciclaggio erano del 28% per l'alluminio, del 35% per il rame, del 52% per il nichel, del 18% per l'argento e del 25% per lo zinco. Nel 2014, l'acciaio è stato riciclato per il 106% nell'industria automobilistica: più acciaio di quello utilizzato per la produzione domestica. Il tasso di riciclaggio dell'acciaio è del 90% per i dispositivi contenenti acciaio e del 67% per le lattine di acciaio.

Tabella 3. Recupero secondario americano di minerali critici, 2017

| Minéraux | Recupero secondario in% di Consumo apparente negli Stati Uniti (se non diversamente indicato) |

Commenti |

| Alluminio | 28% | |

| Antimonio | Sconosciuto | La maggior parte dell'offerta statunitense proviene da fonti secondarie |

| Arsenico | Nessuno riportato | |

| barite | Nessuno riportato | |

| Berillio | 20%-25% | |

| bismuto | Sia vecchi che nuovi rottami | |

| cesio | Sconosciuto | Alcune salamoie di formiato ritrattate |

| cromo | 29% | |

| Cobalto | 29% | Nessuna produzione primaria; recupero secondario degli scarti acquistati |

| fluorite | Sconosciuto | Molto poco |

| Gallio | Sconosciuto | Nessun residuo vecchio, recupero significativo nuovo |

| Germanio | NA | Circa 30% in tutto il mondo |

| Grafite | Sconosciuto | Non molto a causa dell'abbondanza di materie prime |

| Afnio | Trascurabile | |

| Elio | NA | Molto poco |

| Indio | Riciclaggio domestico significativo ma importo non noto |

Su scala globale, la produzione secondaria è maggiore della produzione primaria |

| Litio | Molto poco | La sovvenzione DOE è stata assegnata in 2009 per un impianto di riciclaggio. In 2015 è stato aperto un impianto di riciclaggio degli Stati Uniti per le batterie agli ioni di litio dei veicoli. |

| Magnesio metallo | 120,000 tonnellate | Rottami vecchi e nuovi |

| Manganese | Trascurabile | |

| Niobio | nessuno segnalato | Può essere alto come 20% secondo USGS. |

| Platinum | Conosciuto per solo platino |

Chilogrammi 120,000 di metalli del gruppo del platino recuperati globalmente da rottami vecchi e nuovi |

| potassa | Nessuna | |

| REEs | Molto poco | |

| Rhenium | Alcuni | |

| Rubidio | Nessuna | |

| scandio | Nessuna | |

| Stronzio | Nessuna | |

| Tantalio | Nuovo rottame recuperato ma importo sconosciuto |

Può essere pari a 10% secondo USGS. |

| Tellurio | Molto poco | |

| Stagno | 25% | 12,300 tonnellate, per lo più vecchi rottami |

| Titanio | 69,600 tonnellate di rottami metallici | |

| Tungsteno | NA | Rottami vecchi e nuovi |

| Uranio | NA | |

| Vanadio | NA | Quantità significativa da catalizzatori di processo chimico esauriti |

| Zirconio | Alcuni |

Fonte: sintesi delle risorse minerarie USGS, 2019.

Note: NA = non disponibile. Sconosciuto = nessun dato riportato da USGS. La tabella utilizza i dati 2017 del report Riepiloghi prodotti minerali USGS, 2019, poiché i riepiloghi forniscono i dati effettivi USN 2019 per 2017 e solo i dati stimati per 2018.

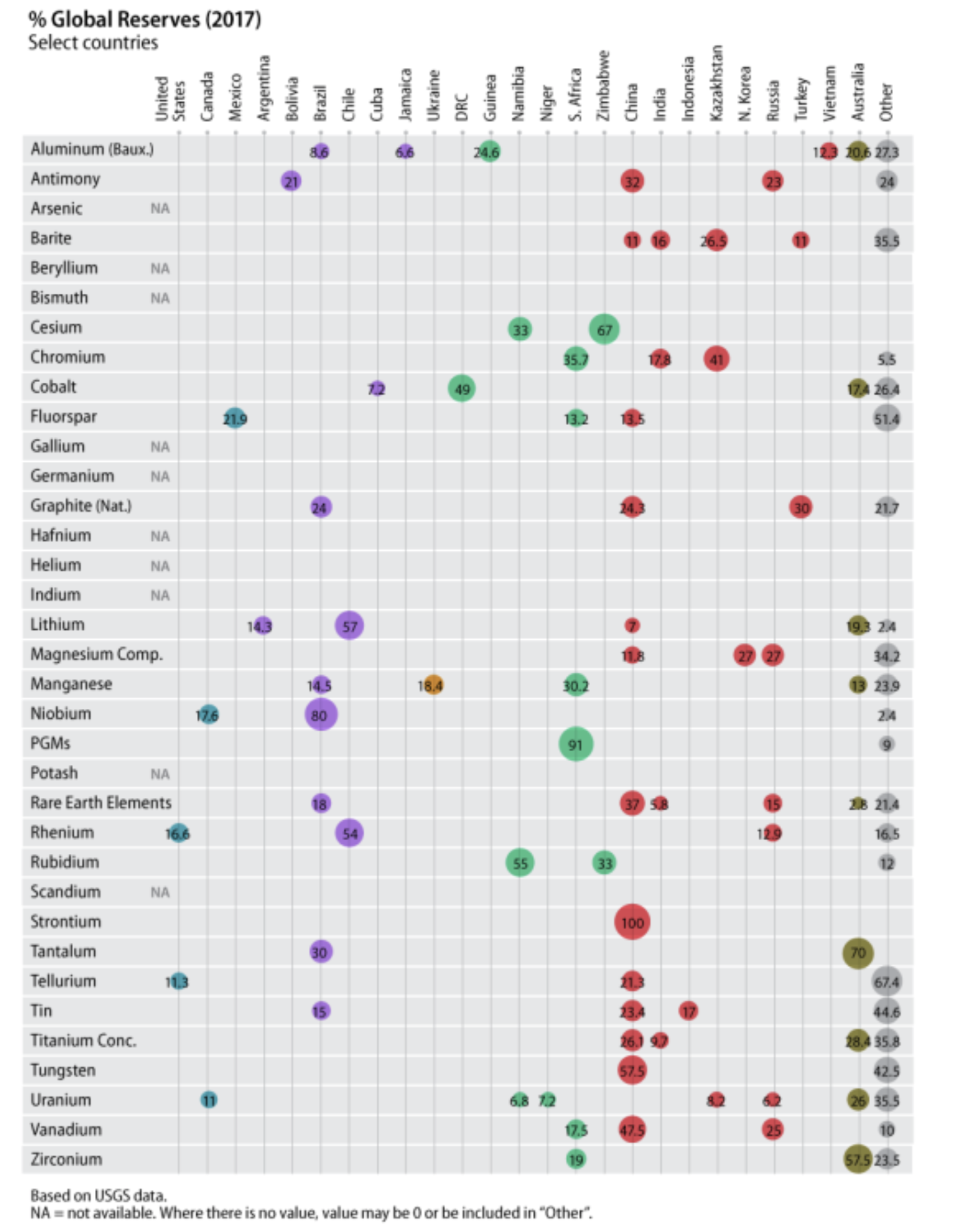

Riserve e risorse

Viene fatta una distinzione tra quanto descritto quando si usano i termini riserve e risorse relative ai minerali. Le riserve sono quantità di risorse minerali che dovrebbero essere recuperate da depositi noti in un determinato momento. Tutte le stime delle riserve sono soggette a un certo grado di incertezza. Le riserve comprovate sono le quantità di minerali che possono essere ottenute con ragionevole certezza da depositi noti economicamente nelle attuali condizioni economiche, metodi operativi e regolamenti governativi. Le attuali condizioni economiche includono i prezzi e i costi validi al momento della stima. Le stime delle riserve accertate non includono un apprezzamento delle riserve.

Le risorse sono concentrazioni nella crosta terrestre di minerali presenti in natura che possono essere scoperte e recuperate. Le risorse non scoperte e tecnicamente sfruttabili sono minerali che possono essere estratti a seguito di risorse naturali o altri metodi di sfruttamento secondari, ma senza tener conto della redditività economica. Si trovano prevalentemente al di fuori dei depositi noti.

Riserve minerali e risorse critiche degli Stati Uniti

In termini di riserve, l'USGS ha poche o nessuna riserva in tutti i minerali critici di 35, ad eccezione dell'elio e del berillio e del potenziale di risorse significative solo in tungsteno, litio, vanadio, uranio e terre rare. Dei minerali critici 14 elencati come 100% dipendenti dall'importazione, USGS elenca alcune riserve per due: REE e vanadio (vedere la tabella 4 e la figura 2).

Per quanto riguarda le risorse, USGS identifica alcune potenzialità delle risorse per cesio, manganese e niobio. Esistono risorse dei sottoprodotti di cobalto, germanio, tellurio e renio associati ai principali prodotti come rame, zinco e bauxite (vedi tabella 4). USGS non è sicuro delle riserve statunitensi e globali di numerosi minerali critici perché non ci sono abbastanza dati disponibili dopo USGS.60.

Riserve minerali e risorse globali critiche

Secondo USGS, esiste un potenziale di risorse significativo o abbondante a livello globale per i minerali critici per i quali l'agenzia dispone di dati, alcuni ma non tutti i minerali critici. Il potenziale globale di risorse per bismuto, cesio, germanio, indio e tellurio è sconosciuto o incerto. La maggior parte di germanio, indio e tellurio sono ottenuti come sottoprodotto nella produzione di metalli di base.

La Cina è il leader mondiale in sette minerali critici, tra cui antimonio, REE, stronzio, tellurio, stagno, tungsteno e vanadio (vedi tabella 4). La Cina è uno dei tre principali hub di riserva per composti di barite, fluorite, grafite, magnesio e titanio.

La tabella 4 contiene informazioni disponibili sulle risorse globali di minerali critici nonché informazioni sulla dimensione delle riserve. La figura 2 mostra la distribuzione regionale delle riserve.

Tabella 4. Minerali critici: risorse globali e riserve, 2017

(In tonnellate, se non diversamente indicato)

| Minéraux | Risorse | Riserve | Riserva principale Titolari per Paese |

Commenti |

| Alluminio (Bauxite) |

Abbondanti risorse globali; Risorse statunitensi non significative | 30 b mt | Guinea (24.6%), Australia (20.6%), Vietnam (12.3%), Brasile (8.6%), Giamaica (6.6%) | La Cina ha il 3% di riserve ma produce quasi il 23% di bauxite. |

| Antimonio | Qualche potenziale in termini di risorse in Alaska, Montana e Idaho. Principali risorse globali in Australia, Bolivia, Cina e Messico | 1.5 b mt | Cina (32%), Russia (23%), Bolivia (21%) | Gli Stati Uniti hanno circa il 4% delle riserve globali |

| Arsenico | Sconosciuto | NA | NA | Nessuna riserva negli Stati Uniti; riserve mondiali non disponibili ma stimate in circa 20x produzione globale attuale. |

| barite | 2 miliardi di tonnellate in tutto il mondo; significative risorse statunitensi | 320 mt | Kazakistan (26.5%), India (16%), Cina (11%), Turchia (11%), Altri (35.5%) | Nessuna riserva negli Stati Uniti |

| Berillio | Il 60% delle 100,000 tonnellate di risorse stimate al mondo negli Stati Uniti | NA | NA | |

| bismuto | NA | NA | NA | Nessuna riserva negli Stati Uniti |

| cesio | Alcune potenzialità delle risorse statunitensi, risorse mondiali sconosciute | 90,000 mt | Zimbabwe (67%), Namibia (33%) |

Nessuna riserva negli Stati Uniti |

| cromo | Piccole risorse statunitensi

Risorse mondiali significative |

560 mt | Kazakistan (41%), Sudafrica (35.7%), India (17.8%), Altri (5.5%) |

|

| Cobalto | Piccole risorse statunitensi

25 m terrestre; 120 con noduli del fondo marino |

6.9 b mt | RDC (49%), Australia (17.4%), Cuba (7.2%), Altri (26.4%) | |

| fluorite | 500 milioni di tonnellate in tutto il mondo; Risorse significative nella roccia fosfatica negli Stati Uniti | 310 mt | Messico (21.9%), Cina (13.5%), Sudafrica (13.2%), Altri (51.4%) | Nessuna riserva americana stand-alone, ma quantità significative contenute nella roccia fosfatica |

| Gallio | Risorse significative in tutto il mondo in bauxite e zinco ma recuperate solo l'10%; risorse subeconomiche negli Stati Uniti contenute nella bauxite | NA | Sconosciuto | |

| Germanio | Incerto | NA | Sconosciuto | |

| Grafite | > 800 m mt di risorse dedotte. Piccole risorse statunitensi | 300 mt | Turchia (30%), Cina (24.3%), Brasile (24%), Altri (21.7%) | |

| Afnio | NA | NA | NA | |

| Elio | 20,600 milioni di metri cubi negli Stati Uniti | NA | Stati Uniti, Algeria, Russia | Gli Stati Uniti sono leader mondiali nelle riserve con 3,900 milioni di metri cubi |

| Indio | NA | NA | NA | NA |

| Litio | 47 m a livello globale;

6.9 m negli Stati Uniti |

14 mt | Cile (57%), Australia (19.3%), Argentina (14.3%) Cina (7%), Altri (2.4%) | Piccole riserve statunitensi ma risorse significative |

| Composti del magnesio | Miliardi di tonnellate in tutto il mondo | 8.5 b mt | Russia (27%), Corea del Nord (27%), Cina (11.8%), Altri (34.2%) | |

| Manganese | Risorse di basso livello negli Stati Uniti;

78% delle risorse globali in Sudafrica |

760 mt | Sudafrica (30.2%), Ucraina (18.4%), Brasile (14.5%), Australia (13%), Altri (23.9%) | |

| Niobio | Risorse più che adeguata offerta per soddisfare la domanda globale;

Risorse di basso livello negli Stati Uniti |

9.1 mt | Brasile (80%), Canada (17.6%), Altri (2.4%) | |

| Metalli del gruppo Platinum | 100 milioni di chilogrammi | 69,000 mt | Sudafrica (91%) | Alcune riserve statunitensi. La maggior parte delle risorse mondiali si trova in Sud Africa |

| potassa | 7 miliardi di tonnellate negli Stati Uniti, 250 b mt in tutto il mondo | NA | Canada, Bielorussia, Russia | USGS non ha riportato riserve mondiali totali |

| Elementi di terre rare | Abbondante ma non sempre in concentrazioni minime; risorse significative negli Stati Uniti | 120 mt | Cina (37%), Brasile (18%), Russia (15%), India (5.8%), Australia (2.8%) | Alcune riserve statunitensi |

| Rhenium | Significative risorse statunitensi e mondiali | 2,400 mt | Cile (54%), Stati Uniti (16.6%), Russia (12.9%), Altri (16.5%) | |

| Rubidio | Risorse mondiali significative | 90,000 mt | Namibia (55%), Zimbabwe (33%), Altri (12%) |

|

| scandio | Abbondanti risorse mondiali | Sconosciuto | ||

| Stronzio | Circa 1 miliardi di tonnellate | 6.8 b mt | Cina (percentuale del totale sconosciuto) | USGS non ha riportato dati di riserva per altri paesi |

| Tantalio | Alcune risorse negli Stati Uniti | > 110,000 mt | Australia (70%), Brasile (30%) | Dati non disponibili per altri paesi, anche se 80% della produzione è in Africa |

| Tellurio | NA | 31,000 mt | Cina (21.3%), Stati Uniti (11.3%), Altri (67.4%) | Alcune riserve statunitensi contenute in rame e minerali di piombo |

| Stagno | Abbondante in tutto il mondo; alcune risorse negli Stati Uniti, principalmente in Alaska | 4.7 mt | Cina (23.4%), Indonesia 17%), Brasile (15%), Altri (44.6%) | Nessuna riserva per gli Stati Uniti segnalata |

| Titanio | 2 miliardi di tonnellate di concentrato minerale di titanio in tutto il mondo | 880 mt | Australia (28.4%), Cina (26.1%), India 9.7%), Altri (35.8%) | I dati in questa riga non includono il rutilo (un minerale correlato). Piccola quantità di riserve statunitensi |

| Tungsteno | Abbondanti risorse globali; Gli Stati Uniti hanno significative risorse di tungsteno | 3.2 mt | Cina (57.5%), Altri (42.5%) | |

| Uranio | 7,641,600 tonnellate in tutto il mondo | 4.4 mt | Australia (26%), Canada (11%) Kazakistan (8.2%), Niger (7.2%), Namibia (6.8%), Russia (6.2%) | |

| Vanadio | 63 milioni di tonnellate in tutto il mondo; risorse significative negli Stati Uniti | 20 mt | Cina (47.5%), Russia (25%), Sudafrica (17.5%), Altri (10%) | Piccole riserve statunitensi |

| Zirconio | Sostanziali risorse di zirconio come parte della roccia di titanio e fosfato | 73 mt | Australia (57.5%), Sudafrica (19%), Altri (23.5%) |

Fonte: USGS, sintesi dei prodotti minerali, 2019. Dati sull'uranio dell'Energy Information Administration, 2018 Domestic Uranium Production Report, maggio 2019.

Note: mt = tonnellate; m mt = milioni di tonnellate; kg = chilogrammi; b mt = miliardi di tonnellate; NA = non disponibile.

Figura 2. Minerali critici: riserve globali (2017)

Fonte: Figura creata da CRS sulla base di dati USGS, sintesi dei prodotti minerali, 2019.

Nota: codici colore: blu = Nord America; Viola = Sud America; Arancione = Europa; Verde = Africa; Rosso = Asia e Russia; Verde scuro = Australia; e grigio = altri paesi che non sono esplicitamente menzionati nelle colonne precedenti. USGS riporta i dati sulle riserve di stronzio solo per la Cina.

minerali esplorazione

Le spese di esplorazione mineraria negli Stati Uniti sono aumentate da 2001. Gli Stati Uniti hanno mantenuto tra 1997 e 2017 circa il 8% del budget annuale per l'esplorazione dei minerali in tutto il mondo. In 2017, questa spesa negli Stati Uniti era in siti di esplorazione 225 (da siti di esplorazione 2.317 in tutto il mondo); 41% dei siti statunitensi si trovava in Nevada, 14% in Alaska e 11% in Arizona. Possono essere necessari molti anni per una società mineraria per trovare e commercializzare un deposito economico. Pertanto, è importante che l'industria organizzi progetti minerari nel processo di sviluppo dell'esplorazione.

In generale, l'esplorazione dei minerali negli Stati Uniti continua a concentrarsi su alcuni minerali, molti dei quali non sono considerati critici. Le attività di esplorazione negli stati occidentali riguardano principalmente oro, rame, molibdeno, argento, tungsteno e uranio. Vi era stato un certo interesse nello sviluppo di attività sulla sabbia di quarzo nel Nevada, nello sviluppo di un progetto rame-cobalto-oro nell'Idaho su Forest Service Land e nella produzione di torio su terra federale lungo il confine tra Idaho-Montana.

Il Canada è il leader mondiale nelle aree di esplorazione più attive, principalmente per oro e metalli di base (attraverso posizioni 500), seguito dall'Australia (attraverso posizioni di 500) con investimenti principalmente in oro, metalli di base e uranio.

Posizioni e minerali in esplorazione

I siti e i minerali in esame possono determinare la criticità o la possibilità di sviluppo delle catene di approvvigionamento dei minerali. Queste catene di approvvigionamento sono rilevanti per varie questioni politiche, inclusa la strategia di investimento a lungo termine negli Stati Uniti per sviluppare l'estrazione di minerali e le capacità a valle del metallo e della produzione; e, se l'attenzione è focalizzata sulla costruzione di una catena di approvvigionamento affidabile, quale parte di quella catena di approvvigionamento ha senso svilupparsi negli Stati Uniti?

Di recente ci sono state nuove aggiunte al processo annuale di esplorazione mineraria USGS. Sono ora inclusi i dati su litio, niobio, terre rare e tungsteno. Da 2014, sono stati raccolti dati per altri minerali come scandio, vanadio e ittrio.

La grande storia della ricerca globale riguarda il litio. In 2016, i costi di esplorazione globale per litio, cobalto e oro sono aumentati in modo significativo. La spesa per l'esplorazione del litio è quadruplicata da 2015 e i siti di esplorazione attiva sono aumentati da 56 in 2012 a 167 in 2017. Ad esempio, le spese di esplorazione del litio di 22 sono aumentate da 2015 a 128 milioni di dollari in 2017 mentre le società di esplorazione del litio di 23 sono aumentate da 2015 in 125 a 2017 nell'anno 2007. Il prezzo del litio è aumentato da 2016 a 150 di oltre il 83% ed è 10% superiore alla media annuale di 2016. Il numero di gradi di cobalto è aumentato del 121% da XNUMX.

Negli Stati Uniti, Gold 2017 rimane in cima all'elenco delle posizioni di esplorazione (47%), seguito da rame (12%) e quindi litio con 7% di posizioni. USGS ha osservato che negli Stati Uniti continua a esserci interesse per la grafite, i REE e il tungsteno, ma i luoghi più importanti sono l'esplorazione dell'oro. Un totale di 54% delle località esplorate attivamente negli Stati Uniti sono per oro e argento e 22% per metalli di base. Oro o argento in tutto il mondo rappresentano il 84% delle località esplorate attivamente.

L'USGS ha riferito che negli ultimi anni 10, gli Stati Uniti rappresentavano circa il 7% al 8% del budget globale per l'esplorazione (circa 611 milioni di dollari all'anno 2017). Tuttavia, la revisione annuale non è esattamente un confronto tra paesi poiché USGS utilizza regioni come l'America Latina e l'Africa per il confronto con singoli paesi come Canada, Australia e Stati Uniti. Il budget per l'esplorazione delle risorse minerarie degli Stati Uniti è superiore a quello della Cina (5%), della Russia (4%) e di molti paesi dell'America Latina.

L'America Latina attira la maggior parte dei dollari di esplorazione a $ 2,4 miliardi, la maggior parte per l'oro e l'argento (58%), seguita dai metalli di base al 22% della spesa per l'esplorazione. Il Cile ha effettuato il maggior numero di investimenti in America Latina, seguito dal Perù. L'America Latina ospita il 70% dei depositi di litio conosciuti al mondo, noti come il "triangolo del litio", costituiti da Cile, Argentina e Bolivia. In Argentina, i siti di esplorazione del litio rappresentano il 44% della spesa esplorativa, seguiti da oro / argento con il 42% e rame con il 9%. Il litio è il più sviluppato in Cile grazie alla sua eccellente infrastruttura mineraria. La maggior parte dei progetti di esplorazione in Cile riguarda il rame (49%) e l'oro (29%).

Anche in Australia, l'esplorazione del litio è migliorata. La Cina ha investito 2016 650 milioni di dollari (in dollari USA) in Australia e era alla ricerca di litio e oro, in particolare. Mentre i gradi del minerale diminuiscono in posizioni di riserva conosciute, molte società di esplorazione sono alla ricerca di depositi di alta qualità in aree remote, incluso il fondo del mare.

Domanda: uso minerale critico e dipendenza dalle importazioni statunitensi

Domanda di minerali critici

La domanda di risorse minerarie è una domanda derivata che differisce dalla domanda dei consumatori. I minerali sono usati come input per la produzione di beni e servizi. Ad esempio, la domanda di elementi di terre rare deriva dalla fabbricazione dei loro prodotti finali o dal loro uso, come schermi piatti, automobili o catalizzatori. Di conseguenza, la domanda di minerali critici dipende dalla forza della domanda per i prodotti finali per i quali vengono immessi. Un aumento della domanda per il prodotto finale porterà ad un aumento della domanda di minerali critici (o dei loro sostituti).

In termini di domanda derivata, la misura in cui diminuisce la quantità di un materiale, con l'aumento dei prezzi dei minerali e dei metalli, dipende in larga misura dalla misura in cui il suo aumento di prezzo può essere trasferito al consumatore finale e dalla quota della materia prima minerale / metallica nel prezzo del prodotto finale. Cioè, può dipendere dalla quantità di minerale o metallo critico utilizzato per unità di produzione. Le variabili più importanti che determinano la crescita della domanda dei consumatori sono la crescita dei prezzi e del reddito.

Domanda statunitense e globale

La domanda negli Stati Uniti è diminuita per alcuni minerali critici, per altri è aumentata ma non è così forte (in termini relativi) come la crescita dell'offerta globale. Ad esempio, negli ultimi anni di 20, il consumo di alluminio, cromo, manganese, metalli del gruppo del platino, terre rare, titanio e tantalio è diminuito e la domanda di litio, germanio e grafite è aumentata lentamente. Solo per tellurio, niobio e indio gli Stati Uniti hanno registrato un rapido aumento della domanda (rispetto all'offerta). I driver della domanda di minerali critici negli ultimi decenni includono magneti permanenti con REE, batterie con cobalto e litio, automobili ed elettronica con tantalio e niobio e vanadio per la produzione di acciaio.

I dati sulla domanda globale per ciascuno dei minerali critici non erano disponibili al momento della stesura. I dati sulla domanda globale potrebbero fornire maggiori informazioni su dove vengono utilizzati i minerali per la lega metallica, la produzione di singole parti e prodotti finali. I metalli incorporati (quelli importati come prodotti finali) non vengono considerati come domanda.

Molti minerali critici (ad esempio manganese, tungsteno e vanadio) vengono utilizzati per progetti di costruzione e infrastrutture in acciaio come strade, abitazioni, ferrovie e reti elettriche. Altri (ad esempio REE, litio, indio, tantalio, gallio e germanio) sono utilizzati nella produzione di prodotti elettronici di alta qualità come laptop e batterie, sistemi di energia rinnovabile e altri beni di consumo come automobili ed elettrodomestici (vedi tabella 5).

Domanda di minerali critici in Cina

In Cina, la domanda di minerali critici è aumentata notevolmente. La domanda cinese di risorse naturali è salita ai livelli storici e potrebbe continuare a crescere nel lungo periodo, anche se l'economia rallenta. Nel recente passato, la Cina è stata il mercato in più rapida crescita per il niobio, contribuendo con 2010 25% al consumo globale di niobio. Il consumo di manganese è aumentato da circa 2.200 tonnellate (milioni di tonnellate) in 2003 a circa 9.000 tonnellate nell'anno 2008. La domanda cinese di vanadio era in linea con la domanda di acciaio, passando da 2003 a 2009 del 13% ogni anno. In generale, la domanda di vanadio in Cina da 2010 a 2025 dovrebbe raddoppiare in quanto continua ad essere utilizzata nella produzione dell'acciaio (compresi i nuovi requisiti di tempra dell'acciaio) e perché può essere utilizzata nelle nuove tecnologie di batterie per lo stoccaggio su larga scala di energia rinnovabile (ad esempio, vanadio). flusso Redux batteria VRFB). 2010 rappresentava il 85% della domanda cinese di importazioni di minerale di cromo ed è il principale produttore mondiale di acciaio (che, secondo gli ultimi dati 2017, rappresenta oltre la metà della produzione mondiale). Il cromo è un componente di produzione importante per l'acciaio inossidabile. È probabile che le importazioni cinesi di cromo continueranno a crescere, poiché la domanda di acciaio inossidabile a livello globale rimane gran parte delle esportazioni cinesi di alta qualità, dell'urbanizzazione e delle pratiche industriali future.

Complessivamente, la fusione cinese di cobalto ha rappresentato l'2017 60% dell'offerta globale e l'77% della domanda di cobalto in Cina è andato in batteria. 2017 rappresentava circa l'25% della domanda cinese di platino, utilizzata principalmente nella produzione di gioielli, e l'26% della domanda di palladio, molti dei quali sono utilizzati nei convertitori catalitici di automobili.

Affinché questo crescente scenario di domanda in Cina ripaghi, le città dovrebbero ottenere abbastanza persone che guadagnano alti salari per sostenere le aspirazioni di crescita economica della Cina. Non è certo se si realizzerà un livello così elevato di domanda dei consumatori. La crescita economica della Cina è rallentata in modo significativo nel recente passato, da circa 10% ogni anno nel primo decennio degli anni 2000 a circa 6% nell'anno 2014. Tuttavia, la domanda cinese di minerali continuerà a esercitare pressioni sull'accesso degli Stati Uniti a fonti di approvvigionamento affidabili.

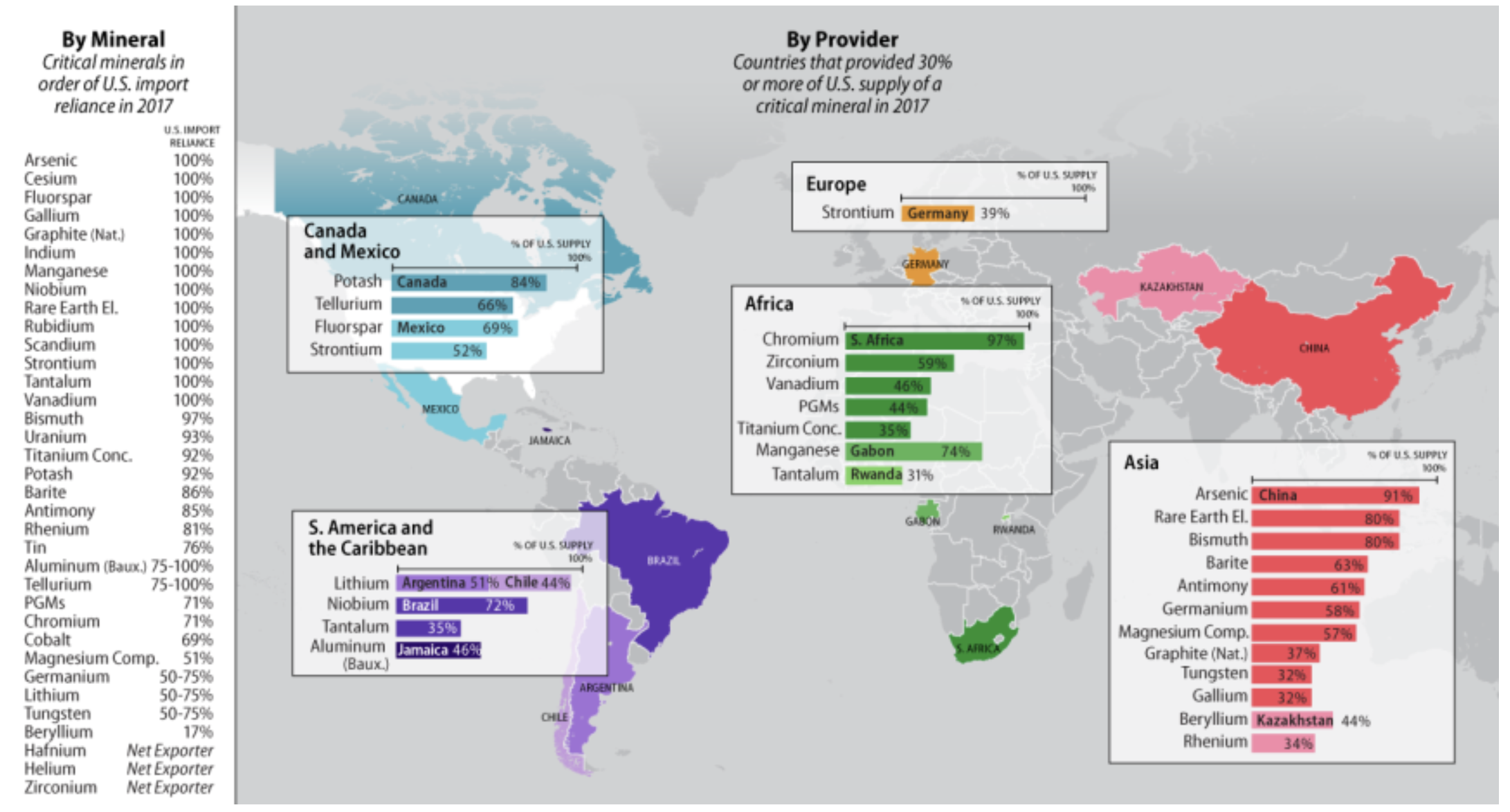

Importazioni statunitensi di minerali strategici e critici

A parte una piccola quantità di riciclaggio, gli Stati Uniti dipendono dal 100% dall'importazione di minerali 14 nell'elenco dei minerali critici, minerali che costituiscono un supporto fondamentale per l'economia degli Stati Uniti e la sicurezza nazionale, come grafite, manganese, niobio, raro Terre e tantalio, tra gli altri. Gli Stati Uniti fanno affidamento su oltre il 75% su altri minerali critici 10, tra cui antimonio, barite, bauxite, bismuto, potassio, renio, tellurio, stagno, titanio e uranio.

Gli Stati Uniti hanno aumentato le loro importazioni di minerali dalla Cina negli ultimi anni di 20. Sebbene gli Stati Uniti abbiano diversificato le proprie fonti di alcuni dei loro bisogni materiali da 1997, gli Stati Uniti importano quantità significative di minerali e metalli critici e, a partire da 2017, dipendono dalla Cina come principale o principale fornitore di materie prime e diversi metalli (vedi tabella 5 e Figura 3).

Sebbene la dipendenza dalle importazioni possa essere motivo di preoccupazione (e un alto livello di dipendenza dalle importazioni, forse un rischio per la sicurezza), un'elevata dipendenza dalle importazioni non è necessariamente la misura migliore o anche una buona misura del rischio di approvvigionamento. Una misura più rilevante può essere l'affidabilità dei fornitori. Nel caso della potassa o della bauxite, ad esempio, il rischio di approvvigionamento può differire da quello delle REE o del niobio a causa dell'elevato numero di possibili fonti. Ci sono una serie di fattori che influenzano la disponibilità di minerali che possono avere poco a che fare con la dipendenza dalle importazioni. Un'azienda che è l'unico fornitore o un singolo paese come fonte principale con restrizioni all'esportazione potrebbe rappresentare un rischio di fornitura. Ma anche un gran numero di colli di bottiglia che possono verificarsi presso i produttori nazionali e stranieri, come quantità limitate di elettricità, carenza di lavoratori qualificati, mancanza di attrezzature, disordini del lavoro, ritardi meteorologici o di trasporto nonché resistenza per motivi ambientali, potrebbero rappresentare rischi di approvvigionamento. Qualsiasi delle suddette potenziali interruzioni dell'approvvigionamento potrebbe aumentare i costi oi prezzi e aggravare le carenze di approvvigionamento. Per altri minerali, come il minerale di ferro e il molibdeno, gli Stati Uniti sono autosufficienti. Per l'alluminio, l'uranio, la potassa, il cesio e il rubidio, il Canada è il principale partner commerciale degli Stati Uniti, un alleato stabile. Inoltre, le società statunitensi hanno investito in operazioni all'estero - miniere di rame e bauxite, ad esempio - quindi le fonti di approvvigionamento degli Stati Uniti per alcuni materiali sono diversificate, di migliore qualità o più economiche e si trovano in paesi con ampie riserve e capacità di produzione. Tali condizioni potrebbero non esistere sempre negli Stati Uniti, anche quando le risorse sono disponibili.

Tabella 5. Minerali critici: usi finali principali e dipendenza netta dalle importazioni statunitensi

| Minéraux | Maggiore Usi finali |

Importare Fiducia (%) |

Maggiore fonti |

Commenti |

| Alluminio (Bauxite) |

trasporto, imballaggio, edilizia, elettrico | > 75 | Giamaica (46%), Brasile (25%), Guinea (15%), Altro (14%) | I dati riflettono la dipendenza dalle importazioni per la bauxite, il minerale di origine per l'alluminio |

| Antimonio | prodotti ceramici, di vetro e di gomma, ignifughi | 85 | Cina (61%), Altro (39%) | Le principali fonti sono per ossidi di antimonio |

| Arsenico | accumulatori al piombo, erbicidi, insetticidi, applicazioni militari | 100 | Cina (91%) | Importazione di metallo arsenico |

| barite | riempitivo, estensore e agente di pesatura in vernice, plastica e gomma | 86 | Cina (63%), India (14%), Altri (23%) | |

| Berillio | elettronica automobilistica e di consumo, applicazioni di difesa | 17 | Kazakistan (44%), Giappone (14%), Altri (42%) | |

| bismuto | Additivi per raccordi senza piombo | 97 | Cina (80%), Altri (20%) | |

| cesio | celle fotoelettriche e dispositivi di conversione dell'energia | 100 | Canada | Secondo USGS, la maggior parte delle importazioni proviene dal Canada, ma dal Canada non è disponibile |

| cromo | trasporto, imballaggio, edilizia, elettrico | 71 | Sudafrica (97%) | Fiducia delle importazioni per il minerale di cromite |

| Cobalto | superleghe, motori aeronautici, batterie, magneti permanenti | 69 | Norvegia (18%), Cina (12%), Giappone (12%), Altri (58%) | Queste importazioni riflettono il cobalto contenuto in metallo, ossidi e sali |